Le rapport sur les ventes au détail de mars a apporté plus de preuves que le plan de sauvetage américain de 1.9 billion de dollars de Biden de mars dernier, qui s'ajoutait aux 4 billions de dollars de stimmies qui avaient été précédemment distribués, était l'une des pires mesures de politique budgétaire de tous les temps.

Même en février 2021, les comptes bancaires des ménages gonflaient d'argent en raison du tsunami de stimmies antérieurs, ainsi que du congé sabbatique forcé des dépenses de consommation normales dans les restaurants, bars, films, gymnases, centres de villégiature, hôtels et bien plus encore.

C'est-à-dire que l'économie américaine était bien en dessous du soi-disant PIB potentiel en raison d'une contraction de l'offre ordonnée par le gouvernement, et non d'une faible "demande" réelle et potentielle. En conséquence, la distribution massive alimentée par la dette d'une troisième série de produits gratuits a été la goutte d'eau qui a fait déborder le vase de l'inflation.

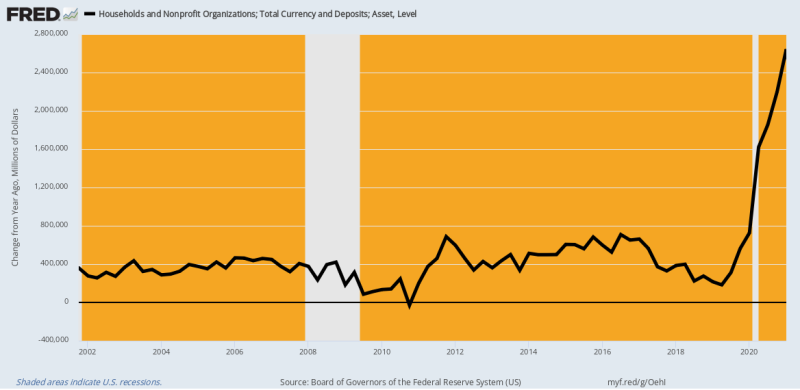

En fait, le graphique ci-dessous des dépôts monétaires et bancaires des ménages (chèques, épargne et temps) vous dit tout ce qu'ils avaient besoin de savoir en février 2021. Par rapport à une croissance annuelle normale de 400 milliards de dollars à 600 milliards de dollars, les liquidités et les dépôts des ménages avaient bondi par $2.4 billions en février 2021 par rapport à l'année précédente.

C'est-à-dire que les ménages suffoquaient déjà de liquidités excédentaires et de ressources disponibles. Alors pourquoi diable les démocrates (et beaucoup de républicains aussi) pensent-ils que 1400 XNUMX dollars supplémentaires par habitant en stimmies et des centaines de milliards de SBA marchant autour de l'argent étaient justifiés d'une manière ou d'une autre ?

La réponse, bien sûr, est que le consensus Washington/Wall Street ne connaît rien d'autre que la « demande ». Les faits ont crié au contraire, bien sûr, ce qui signifie que la contraction économique aurait pu être instantanément résolue en jetant le Dr Fauci et les blocages, les mandats et la campagne de peur de Covid du Dr Fauci et de sa Virus Patrol. Pourtant, ils ont laissé Fauci travailler ses NPI diaboliques (interventions non pharmaceutiques) et se sont bloqués sur l'accélérateur de «demande» à la place.

Variation Y/Y de la monnaie et des dépôts des ménages, 2002-2021

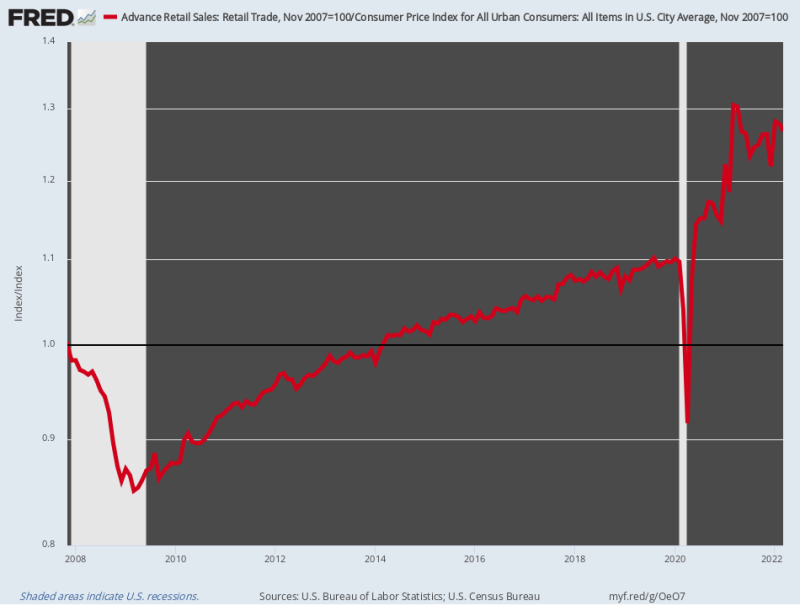

Sans surprise, les ventes au détail ont décollé comme une fusée. Alors que les ventes au détail corrigées de l'inflation avaient augmenté d'à peine 0.75% par an entre le pic pré-crise de novembre 2007 et février 2020, ils se sont ensuite accélérés à un 17.2% par an jusqu'en mars 20021. Cette éruption stupéfiante était due à l'impulsion combinée de trois tours consécutifs de stimmie d'une valeur de 6 12 milliards de dollars en à peine XNUMX mois.

Bien sûr, les canaux de dépenses normaux pour les services ont été fortement bloqués par les ordres de l'État. Ainsi, à la fois l'argent économisé en ne allant pas dans les restaurants et les bars et le tsunami de produits gratuits de Washington ont été canalisés vers des achats en plein essor des produits livrés par Amazon. marchandises qui transitent par le secteur de la vente au détail.

C'est-à-dire que, dans sa sagesse, Washington a augmenté massivement la dette publique afin de stimuler la demande de marchandises qui ne pourraient pas être satisfaites par les vendeurs sur place fortement dépendants des chaînes d'approvisionnement étrangères, qui ont été perturbées par les Covid-Lockdowns. Et tout cela dans le but de rendre le PIB déclaré un peu plus élevé, même si la Virus Patrol a maintenu le côté beaucoup plus important de l'offre du secteur des services épinglé au tapis.

En un mot, la combinaison de la contraction « du côté de l'offre » induite par le gouvernement et de la « demande » de marchandises ultra-stimulée n'a pas d'équivalent pour la folie dans les annales de la politique économique de Washington. Ce fut une éruption destructrice dans une classe à part entière, et le fondement de l'inflation galopante qui afflige maintenant le public américain.

Hélas, le gabarit est maintenant en place. Les ventes au détail corrigées de l'inflation en mars étaient en fait 2.9% ci-dessous leur niveau d'il y a un an et semblent se diriger de plus en plus vers le sud à mesure que les revenus réels diminuent et que les prix sur les tablettes continuent d'augmenter.

Indice des ventes au détail corrigées de l'inflation, 2007-2022

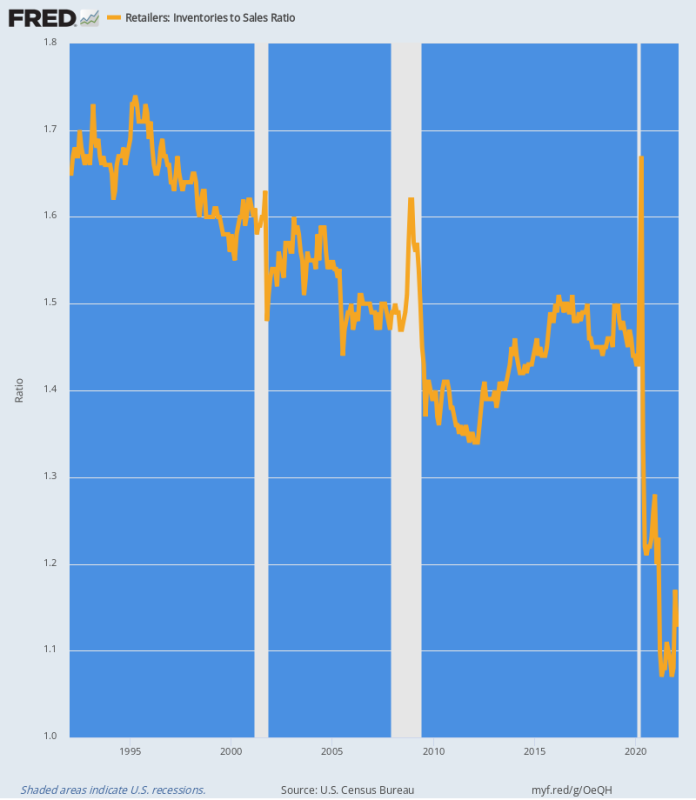

Les dislocations de la chaîne d'approvisionnement résultant de la folie stimmy de Washington sont clairement évidentes dans le ratio des stocks aux ventes du secteur de la vente au détail. Essentiellement, le tsunami de la demande de marchandises a aspiré les stocks du système comme une tornade traversant un parc à roulottes.

Comme le montre le graphique ci-dessous, le ratio historique des stocks aux ventes était de l'ordre de 1.4X à 1.7X. Mais entre mars 2020 et juin 2020, près de 84 milliard de dollars des stocks des détaillants ont été aspirés hors du système, soit une réduction de 13 %.

Dans le même temps, les ventes au détail montaient en flèche, ce qui signifie que le ratio stocks-ventes est tombé en terra incognito. En avril 2021, le ratio a atteint un niveau jamais vu auparavant 1.07X et au cours du dernier mois (février) se situait toujours à un niveau ultra-bas 1.13X.

Le tableau ci-dessous est le fondement de l'actuelle éruption inflationniste. C'est une loi des marchés que lorsqu'il n'y a rien dans les rayons ou dans les entrepôts, les prix montent pour vider les ponts et induire l'achat de nouvelles fournitures. Tant que les ratios historiques ne seront pas récupérés, les prix de détail ne devraient donc pas se stabiliser.

Ratio des stocks aux ventes au détail, 1992-2022

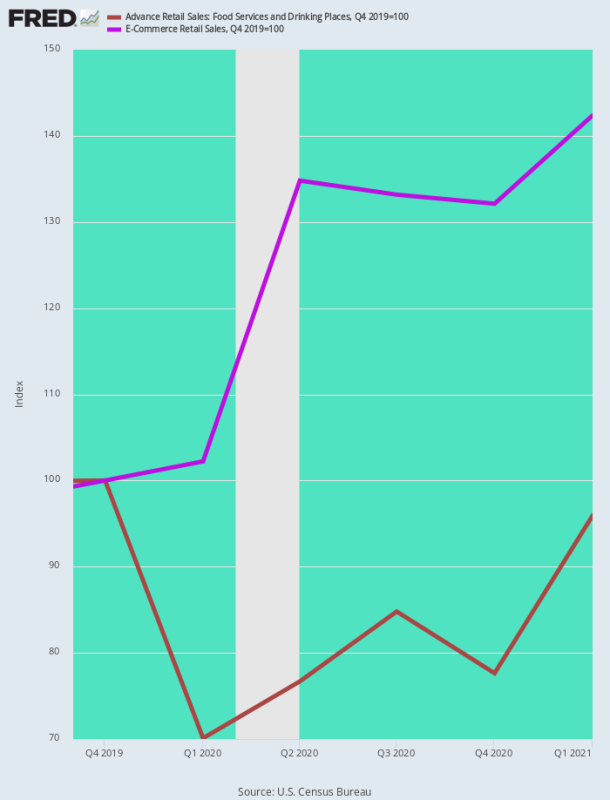

Une autre façon d'examiner la poussée inflationniste des marchandises est de comparer les ventes des restaurants, l'activité de congrégation sociale par excellence qui a été arrêtée par la Virus Patrol, avec les ventes de commerce électronique, le lieu de prédilection pour les dépenses de consommation pendant le Covid.

Sans surprise, au premier trimestre 1, les ventes du commerce électronique avaient grimpé de 42.4% par rapport à leur niveau pré-Covid (T4 2019), tandis que les ventes des restaurants avaient chuté de 20 à 30 % au début du confinement et étaient encore près de 5 % en dessous du niveau pré-Covid à la fin du T1 2021.

En effet, les dépenses de consommation ont été tordues comme un bretzel en raison des politiques lancées par Washington qui étaient...

- Anti-croissance du côté de l'offre de services ;

- Pro-dépenses du côté de la demande de marchandises.

Le résultat, bien sûr, a été une poussée d'inflation quasi instantanée du côté des biens, alors même que les prix des services se sont initialement dégonflés.

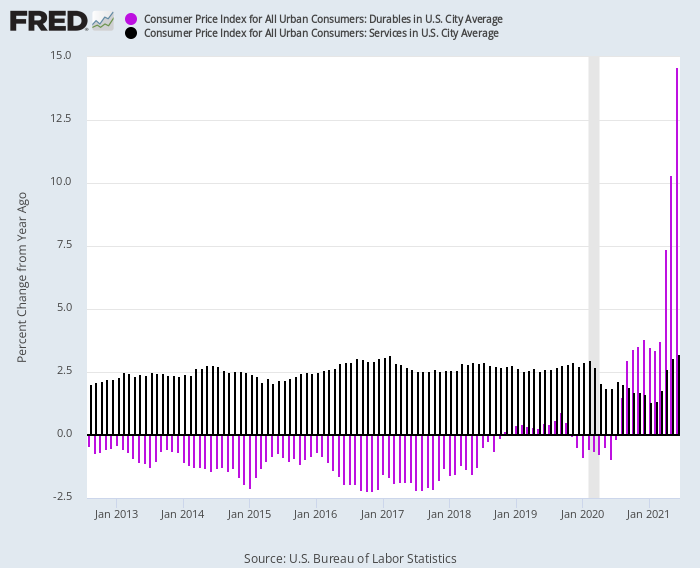

Ce renversement est illustré de façon spectaculaire dans le graphique ci-dessous. De 2012 à février 2020, l'IPC des biens durables s'est constamment affiché à des taux Y/Y négatifs dans la fourchette de 1 à 2 % (barres violettes), tandis que l'IPC des services (barres sombres) a régulièrement enregistré des taux de +2.5 % Y/Y. Gamme Y.

Mais après le coup de Covid-Lockdowns, les indices ont changé de direction :

- Indice des prix des services Y/Y : tombé à 1.3 % en janvier 2021 en raison de la forte contraction de l'activité ;

- Indice Y/Y des prix des biens durables : Montée en flèche pour atteindre des gains à deux chiffres à la mi-2021 en raison de la vaste expansion de la demande ;

Variation Y/Y de l'IPC pour les biens durables par rapport aux services, 2012-2021

La manière dont cet écart entre les biens et les services s'est traduit par une inflation salariale de second ordre est également frappante. En effet, les travailleurs chinois et étrangers ont profité de l'explosion de la demande de biens, tandis que les travailleurs domestiques à bas salaires se sont soudainement réjouis d'une croissance des salaires à deux chiffres.

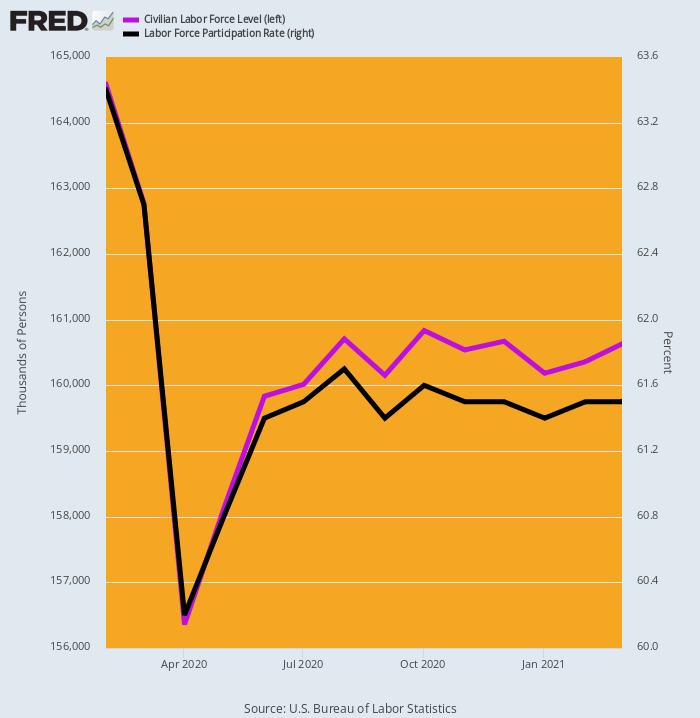

Une cause contributive apparente était l'impact de la gratuité de Washington sur l'offre de main-d'œuvre. Comme indiqué ci-dessous, le BLS a mesuré que la main-d'œuvre a plongé de 8.2 millions de travailleurs ou 5% en avril 2020, puis ne s'est rétablie que lentement et partiellement, de sorte qu'au moment de la troisième stimmy en mars 2021, elle était encore près de 4 millions en dessous du pré-Covid niveau.

Exprimé en termes de taux dit de participation à la population active, le niveau de 63.4 % de février 2020 n'était encore que de 61.5 % en mars 2021.

Inutile de dire que la majeure partie de cette réduction de la main-d'œuvre s'est produite dans le segment des bas salaires du marché du travail. Là, le minimum d'assurance-chômage de 600 $ par semaine de Washington plus les trois séries de paiements de relance équivalait à un revenu annualisé de $ 45,000-– bien au-dessus des niveaux obtenus dans le secteur des loisirs et de l'hôtellerie, par exemple.

Évolution de la population active civile et du taux de participation, février 2020-mars 2021

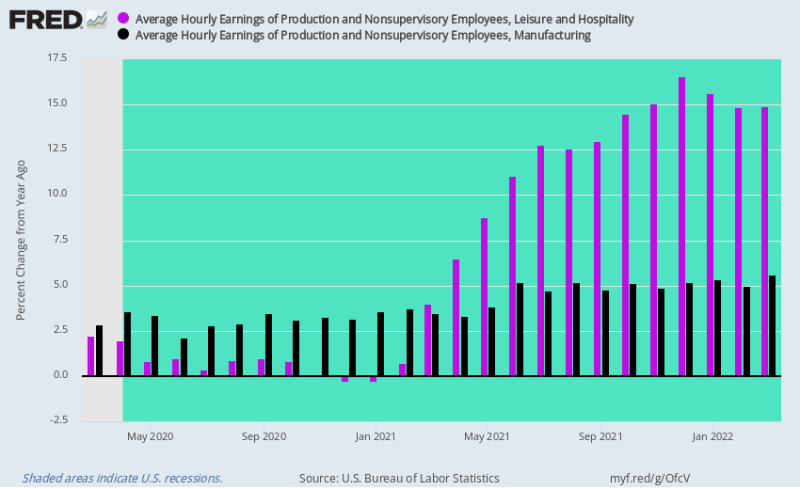

Lorsque le secteur des services de l'économie américaine a progressivement rouvert ses portes en 2021, les taux de salaire dans le secteur des loisirs et de l'hôtellerie ont subi un double coup dur. Après la récession des restaurants de 2020, la demande a rebondi, alors même que la main-d'œuvre disponible avait été considérablement réduite.

En conséquence, les taux de salaire Y/Y ont décollé comme une fusée, augmentant de 14 à 16 % au quatrième trimestre 4, lorsque les 2021 $ par semaine d'assurance-chômage et les paiements de stimmy ont finalement été supprimés.

En revanche, les taux de salaire dans le secteur manufacturier, qui avaient augmenté d'environ 2 à 3 % par an avant le Covid-Lockdowns, ont accéléré très légèrement pour atteindre 4 à 5 %. Autrement dit, ils étaient toujours freinés par la dépendance massive de l'économie américaine à l'approvisionnement étranger, bien que la hausse rapide des taux de salaire et des coûts dans la chaîne d'approvisionnement basée en Chine ait apporté un certain soulagement.

Pourtant, le point important est que les énormes ralentissements nationaux et la torsion de la demande causée par le verrouillage des services aux marchandises ont introduit une pression inflationniste sur les coûts dans le secteur des services, même si les perturbations de la chaîne d'approvisionnement mondiale et les flambées des matières premières ont provoqué l'importation de rugissant l'inflation dans les secteurs des biens marchands.

C'était effectivement la tempête inflationniste parfaite.

Variation annuelle des gains horaires, loisirs et hôtellerie par rapport à la fabrication, mars 2020 à mars 2022

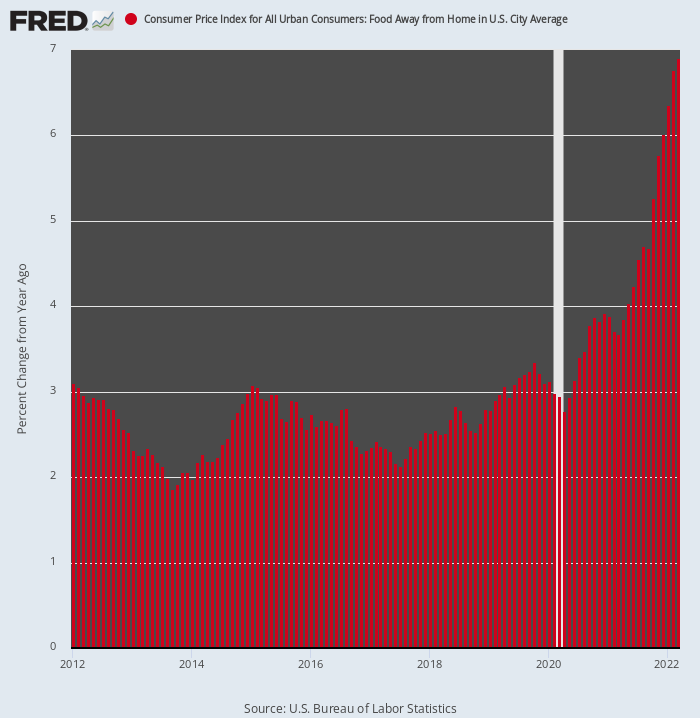

Sans aucun doute, voici l'accélération de l'inflation dans le secteur de la restauration, suivie par l'IPC sous la rubrique Food Away From Home. Comparé à un gain de 2 à 3 % en glissement annuel pour les huit années précédant février 2020, l'indice augmente maintenant à un 7% taux annuel.

De plus, il ne fait que commencer son ultime ascension. C'est parce que les deux principaux ingrédients de la structure des coûts du restaurant - la nourriture et la main-d'œuvre - augmentent tous les deux à des taux à deux chiffres.

Inutile de dire que le scénario à venir est très différent de ce qui prévalait pendant l'ère dite de la "lowflation" avant 2020. À savoir, un secteur qui avait été un point d'ancrage sur le taux d'inflation global devient maintenant une autre fusée de rappel.

Variation Y/Y de l'IPC pour la nourriture hors domicile, 2012-2022

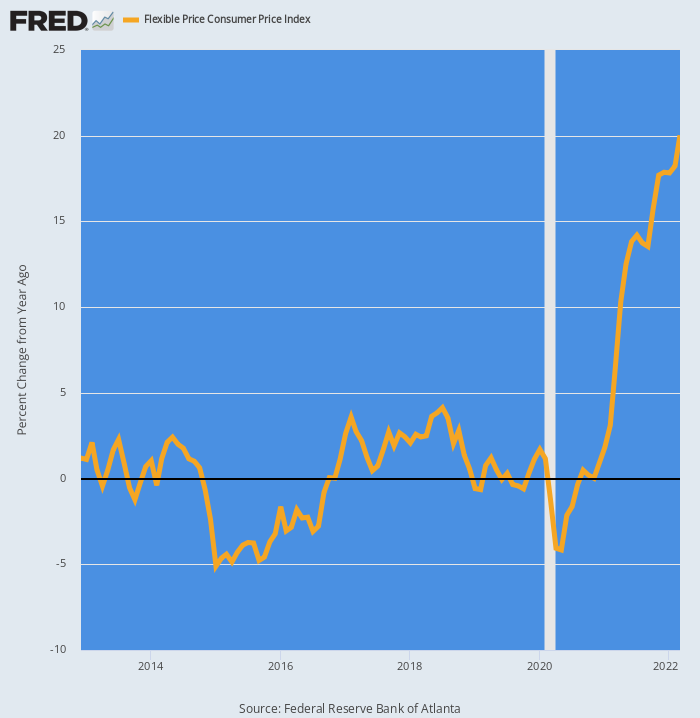

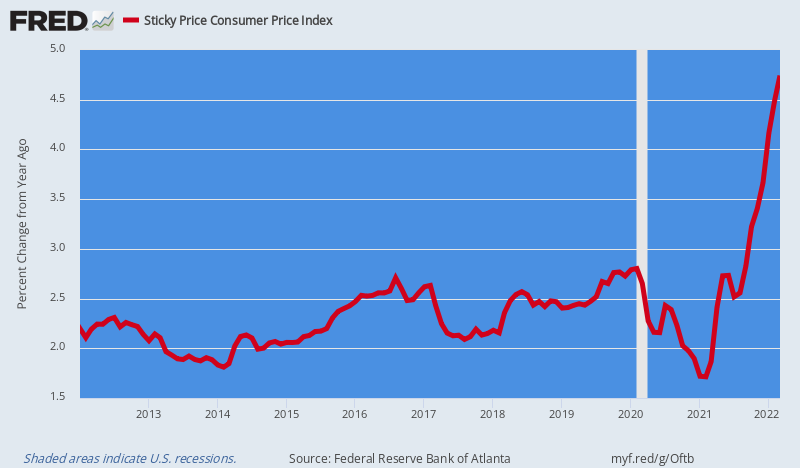

Enfin, il convient de noter que les chiffres communiqués par l'IPC sont intrinsèquement décalés par rapport aux prix sur le marché mondial réel chaque fois qu'un changement radical de direction se produit. Pour illustrer cela, l'IPC a été divisé en deux paniers avec des pondérations d'éléments très différentes selon qu'ils sont considérés comme « flexibles » ou « collants ».

Par exemple, la nourriture et l'énergie sont considérées comme flexibles parce qu'elles sont finalement fixées sur les marchés mondiaux d'enchères. En revanche, la pondération de 31 % des loyers est fortement imputée et accuse un retard d'au moins six mois sur le marché en raison de la conception de l'enquête. Ainsi:

- IPC collant: 71.1 % de la pondération globale de l'IPC, le transport, le logement et les autres éléments représentant respectivement 4.7 %, 37.9 % et 28.4 % des pondérations;

- IPC flexible: 28.9 % de la pondération globale de l'IPC, l'automobile et l'énergie, l'alimentation, l'habillement et autres représentant respectivement 14.4 %, 8.7 %, 2.3 % et 3.5 % des pondérations.

Comme on pouvait s'y attendre, depuis février 2020, l'IPC flexible a accéléré comme une fusée d'appoint. D'essentiellement un 0.0% taux d'augmentation annuel moyen entre 2012 et 2019, ces prix n'augmentent pas de 20% sur une base Y/Y.

Variation annuelle de l'IPC des prix flexibles, 2012-2022

En revanche, le Sticky Price CPI, qui avait atteint en moyenne 2.5% L'augmentation Y / Y avant 2020, s'est maintenant légèrement accélérée pour 4.5% sur une base Y/Y.

Mais voici la chose. Les éléments « collants » de l'IPC seront progressivement infectés par les salaires, les prix des intrants et les frais généraux inflationnistes qui augmentent actuellement dans la chaîne d'approvisionnement - les loyers, les services publics et les soins de santé en sont les principaux exemples.

Pire encore, la Fed a un piètre bâton anti-inflationniste, et un qu'elle hésite à utiliser de peur qu'il ne plonge la macro-économie dans la récession. Nous faisons référence aux taux d'intérêt, bien sûr, et au surplomb de 87 XNUMX milliards de dollars de dette publique et privée qui plane sur l'économie comme une épée de Damoclès financière.

La dette a été rendue possible par des décennies de pompage d'argent imprudent, mais c'est maintenant ce qu'elle est : à savoir, un obstacle perçu à une action anti-inflationniste décisive et spectaculaire de la Fed.

De plus, ce dernier, à son tour, signifie que la dynamique inflationniste implantée pendant l'ère Covid et maintenant considérablement exacerbée par la guerre des sanctions de Washington contre l'entrepôt mondial de matières premières en mer Noire, ne fera que s'aggraver dans les trimestres à venir.

Variation annuelle de l'IPC des prix collants, 2012-2022

Pendant ce temps, la cavalerie de Washington ne vient pas à la rescousse. En fait, la gouvernance américaine est sur le point d'avoir un atterrissage brutal en novembre, lorsque les Démocrates seront probablement chassés du pouvoir, laissant une paralysie visqueuse pour les deux prochaines années, alors même que la stagflation s'intensifie et que la crise mondiale déclenchée par la guerre d'Ukraine ne trouve rien de constructif. résultat.

En effet, comme l'a noté Bill King dans sa missive du matin, Biden est littéralement en train de disparaître dans les sondages. Et la vérité demeure que sans un leadership présidentiel fort, notre système Madison de gouvernement divisé ne fonctionne tout simplement pas.

Normalement, c'est une chose merveilleuse – un frein aux impulsions d'expansion de l'État. Mais maintenant, nous avons besoin d'une action drastique pour mettre fin aux guerres, fixer le budget et réformer la Fed, mais rien de tel ne se produira probablement dans les circonstances qui laissent présager.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.