Qu'attendez-vous? Selon Joseph Biden, tel que transmis par le prompteur, nous sommes déjà en clair :

"Non," Dit Biden lorsqu'on lui a demandé par Jake Tapper de CNN si les Américains devraient se préparer à une récession.

"Ce n'était pas encore arrivé", a ajouté le président plus tard. « Je ne pense pas qu'il y aura une récession. Si c'est le cas, ce sera une très légère récession. C'est-à-dire que nous allons légèrement descendre.

Non, même pas proche. L'inflation virulente qui a été déclenchée dans le monde par les banques centrales et la machine de guerre de Washington est désormais si profondément enracinée qu'elle nécessitera ce que le secrétaire au Trésor du président Eisenhower appelait à l'époque "une récession à friser les cheveux" pour la mettre au pas. .

Aujourd'hui Rapport IPP pour septembre devrait lever toute cause de doute. Autrement dit, la Fed a relevé les taux d'intérêt de 300 points de base au cours des six derniers mois, mais les pressions inflationnistes en amont incarnées par l'indice des prix à la production n'ont même pas bougé.

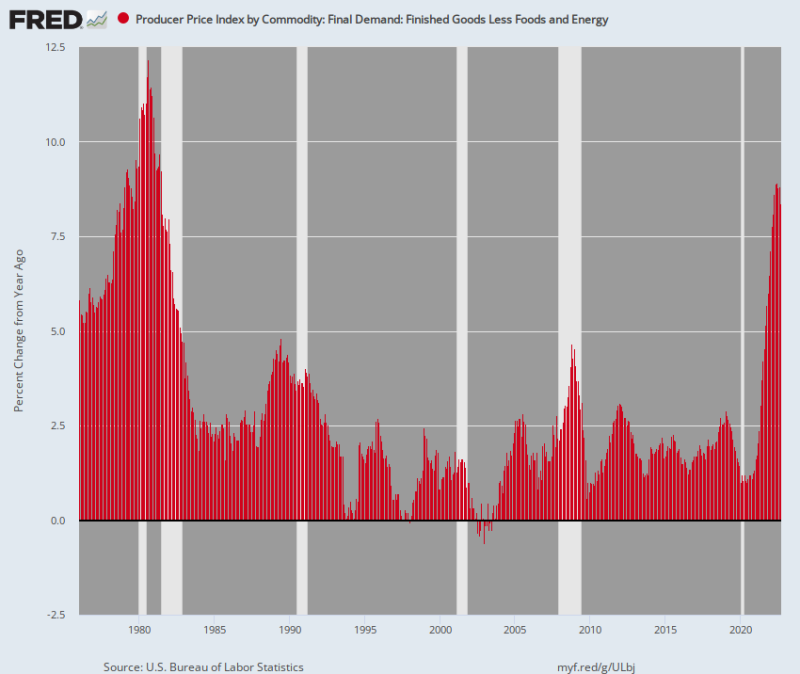

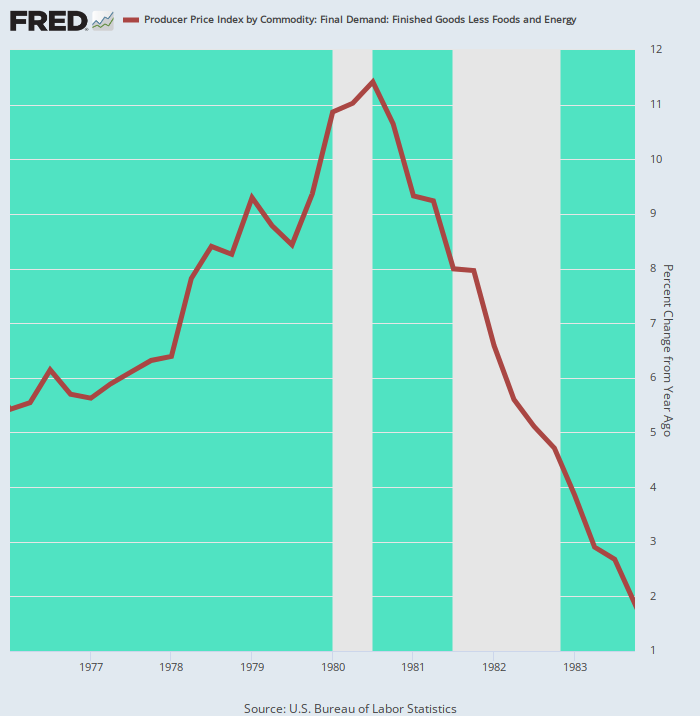

En fait, la soi-disant «inflation sous-jacente» pour les produits finis moins les aliments et l'énergie est intervenue à 8.4% Y/Y. C'est le plus haut niveau depuis 1981 juillet.

Oui, la politique monétaire est censée fonctionner avec un décalage. Mais il n'y a toujours aucun moyen de lire le graphique ci-dessous et de conclure que la Fed est même sur le point d'avoir terminé sa campagne anti-inflationniste. En fait, du bas (janvier 1976) au haut (avril 1980) du cycle d'inflation des années 1970, la hausse de l'IPP de base s'est élevée à 600 points de base (@5.0% à @11.0%).

En revanche, du creux de février 2020 à septembre 2022, l'IPP de base a augmenté de 740 points de base (de 1.0 % à 8.4 %) sur une base Y/Y. De plus, il n'aura fallu que 31 mois pour se concrétiser contre 51 mois lors du cycle 1976-1980.

Donc, ce que nous avons est tout le contraire de la hideuse inflation « transitoire » de Powell. Nous parlons ici de ce que l'on appelle l'indice de base, excluant ainsi le cycle haussier encore plus vicieux de l'alimentation et de l'énergie.

Au fond donc, cette inflation est virulente, enracinée et ne va pas être facilement éliminée, même par un effondrement miraculeux des prix de l'essence ou des épiceries.

Indice des prix à la production de base pour les produits finis moins les aliments et l'énergie, 1976-2022

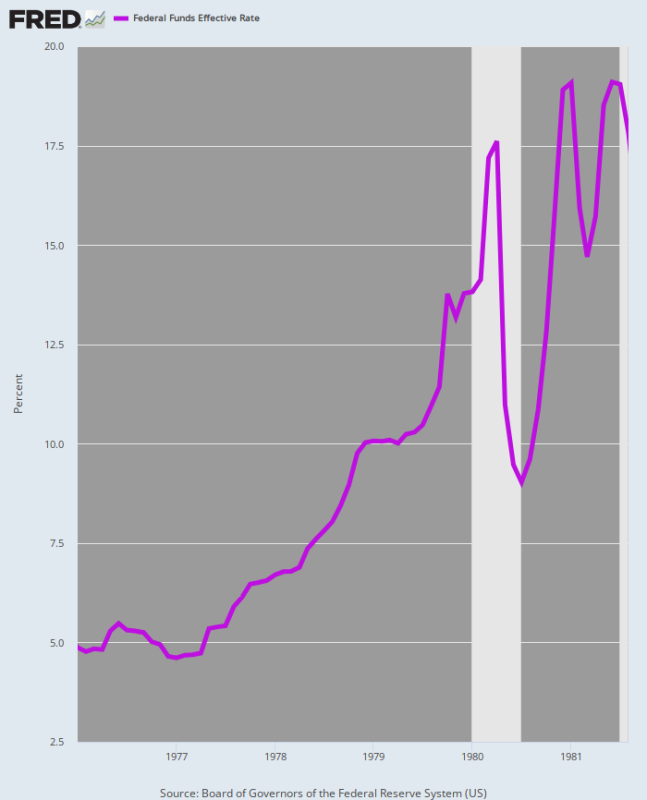

Dans ce contexte, il convient de rappeler ce qui s'est passé la dernière fois que la Fed a été confrontée à une augmentation de plus de 600 points de base de l'inflation de base de l'IPP : à savoir, Volcker a relevé le taux des fonds fédéraux de 1400 points de base, pas seulement 300 ; et il a fallu six ans pour enfin ramener l'inflation sur terre.

Certes, nous n'avons aucune idée du niveau et du temps dont la Fed aura besoin pour maîtriser l'inflation au cours de ce cycle. Mais ce sera certainement bien au-delà de 300 points de base et la douleur s'étalera sur des années, et non sur des mois, comme cela a été le cas jusqu'à présent.

Taux des fonds fédéraux, janvier 1976 à août 1981

La raison pour laquelle l'inflation s'est avérée si insoluble pendant l'ère Volcker est que la stagflation s'est profondément ancrée dans l'économie, ce qui signifie que le type de récession "tout petit" dont Joe Biden parlait hier n'était pas à la hauteur de la tâche.

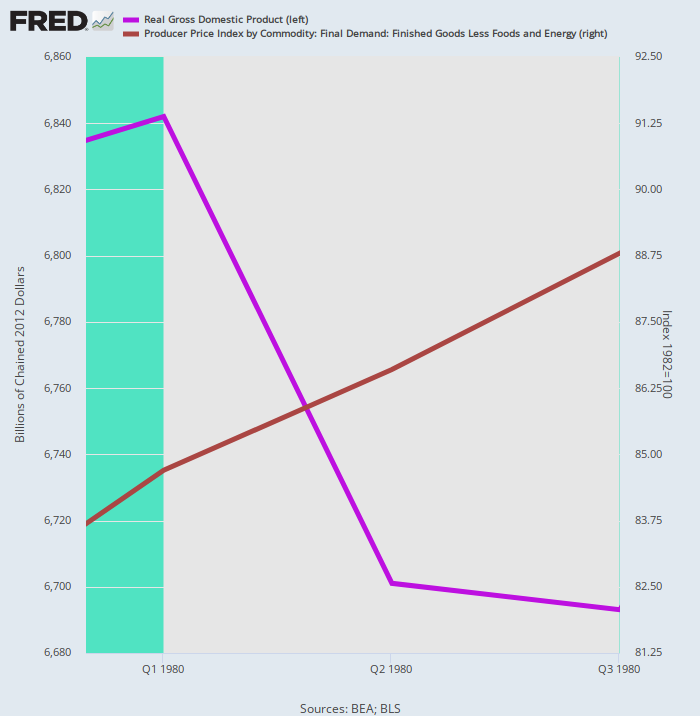

Le fait est que nous avons une démonstration historique de tir réel sur les raisons pour lesquelles les espoirs d'"atterrissage en douceur" de la Fed, des permabulls et de la foule de Biden sont de la pure fantaisie. Nous faisons référence au fait que Volcker a bel et bien orchestré une mini-récession au printemps 1980, mais cela n'a pas freiné la dynamique de l'inflation.

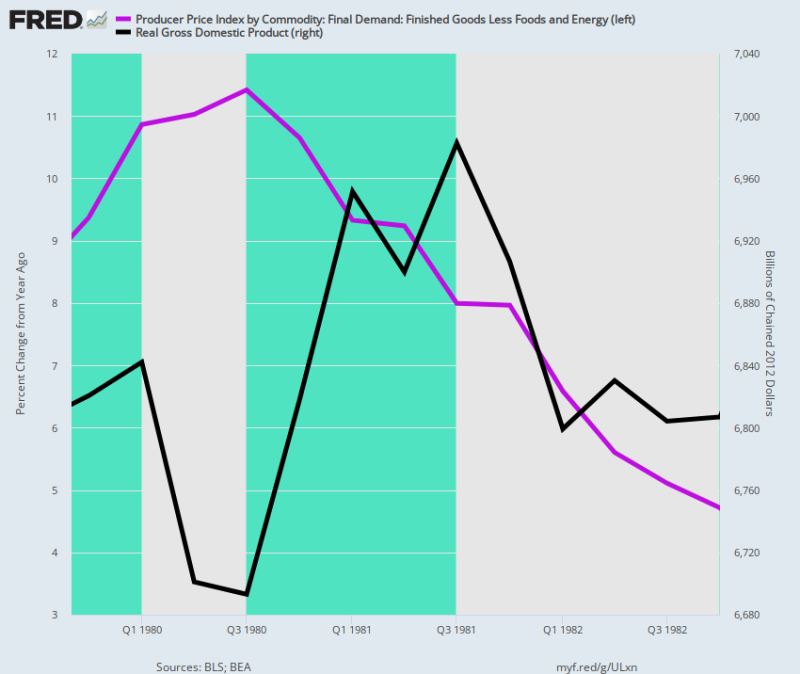

Comme indiqué ci-dessous par la ligne violette, le PIB réel a culminé au premier trimestre de 1, puis a diminué jusqu'au troisième trimestre de 1980 pendant la mini-récession de Volcker. Au cours de cet intervalle de deux trimestres « peu profond et court », le PIB réel ne s'est contracté que de 3 %. Mais le taux d'inflation (ligne brune) n'a cessé de grimper, augmentant à un taux annualisé de 9.5% pendant la période.

C'est-à-dire que la mule avait besoin d'un 2X4 plus fort entre les yeux, une thérapie dont Volcker s'est vite rendu compte qu'elle était inévitable.

PIB réel par rapport à l'IPP de base, T4-1979-T4 1980.

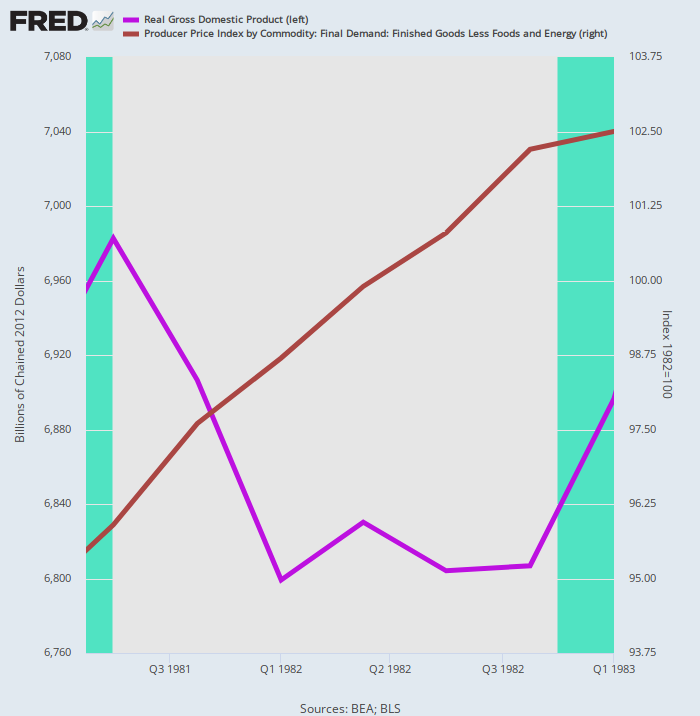

Le deuxième tour de la médecine anti-inflationniste Volcker a pris une autre part de la production réelle - cette fois 2.6% du pic du T3 1981 au creux du T4 1982. Pourtant, l'inflation a résisté obstinément à la médecine de la récession, augmentant à un 5.3% taux annuel pendant les cinq trimestres de ralentissement.

PIB réel par rapport à l'IPP de base, T3 1981 à T4 1982

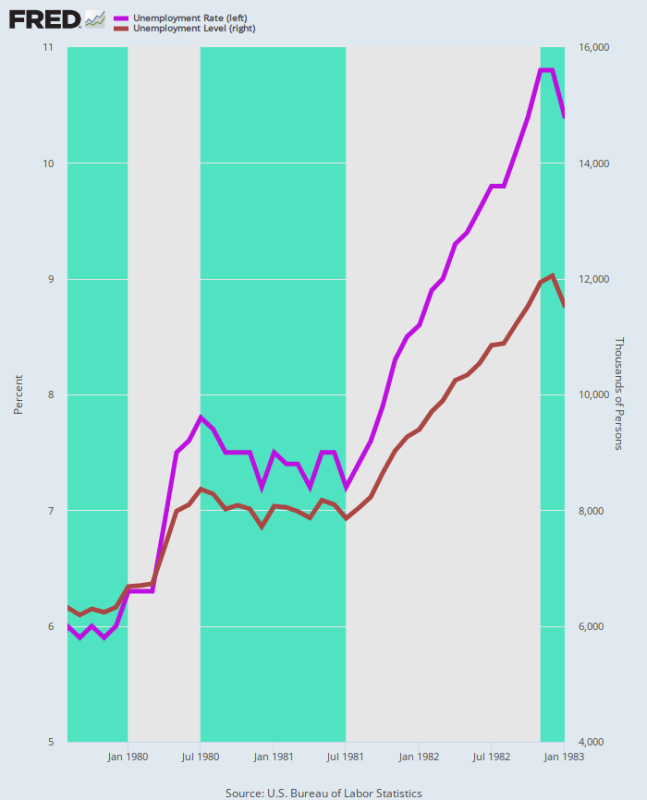

De plus, l'impact sur le marché du travail a été sévère. Au cours de la récession à double creux, le taux de chômage U-3 est passé de 6.0% en août 1979, lorsque Volcker a pris la direction du bâtiment Eccles, à 10.8% au plus bas de décembre 1982.

De même, le nombre de chômeurs a presque doublé durant cette période, passant de 6.3 millions à 12.1 millions. En conséquence, la purge de l'inflation virulente qui s'est ancrée dans le lien salaires-prix-coûts ne ressemblait en rien à la toute petite récession de Joe Biden, ni à «l'atterrissage en douceur» que les taureaux de Wall Street ne cessent de colporter.

Taux de chômage et niveau de chômage, août 1979 à janvier 1983

En l'occurrence, l'inflation de base de l'IPP n'est revenue dans la zone de 2.00 % qu'au quatrième trimestre de 4. Autrement dit, il a fallu à Volcker deux récessions et quatre ans pour ramener le taux de l'IPP de base à l'objectif d'inflation actuel de la Fed. Quelle que soit la définition du terme, ce n'est pas "court et superficiel".

Variation Y/Y du Core PPI, 1976 à 1983

En fin de compte, la conquête de l'inflation des années 1970 par Volcker a coûté cher à la macro-économie car il n'y avait pas d'alternative une fois la spirale inflationniste enracinée.

En fait, le graphique ci-dessous montre clairement le coût de la récession à double creux : à savoir, le PIB réel de 6.82 4 milliards de dollars au quatrième trimestre de 1979, lorsque Volcker a mis le frein monétaire, était encore à 6.81 4 milliards de dollars au quatrième trimestre de 1982, lorsque le l'économie a finalement touché le fond. C'est-à-dire trois années de croissance nette nulle de la production réelle.

Mais même dans ce cas, l'IPP de base - qui est inférieur à l'IPC - était toujours à 4.7 % au quatrième trimestre de 4. Par conséquent, Volcker n'a pas fait descendre le taux des fonds fédéraux sous 1982 % avant octobre 6.0.

Variation annuelle de l'IPP de base par rapport au niveau du PIB réel, T4 1979 à T4 1982

Inutile de dire que l'ère Volcker a prouvé que la « stagflation » est une bête tenace une fois qu'elle s'est frayé un chemin dans la structure des prix de l'économie. C'est pourquoi l'annonce d'aujourd'hui de Pepsi devrait avoir le dernier mot.

Le géant des boissons non alcoolisées et des collations a annoncé une croissance de ses revenus de 2022 % en 12 grâce à une augmentation de 17 % du prix moyen sur l'ensemble de son portefeuille de produits !

Les calculs parlent évidemment d'eux-mêmes, même si Pepsi a naturellement cherché à transformer la baisse de volume implicite de 5 % en une "légère baisse" du volume global des ventes,

Bref, une mauvaise stagflation est là. Étant donné que la Fed sera enfermée dans une bataille pour apprivoiser le côté prix de l'équation alors même que la production réelle faiblit pendant des mois et des années à venir, nous doutons sérieusement que la contraction économique à enregistrer sur la montre de Joe Biden soit décrite dans les livres d'histoire. comme un "très légère récession.

Quote partir StockmansContraCorner

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.