Eh bien, cela ne laissait rien à l'imagination. Le rapport de l'IPC d'août, en fait, a enterré l'idée que l'inflation diminue et que le nouveau «jus» de la Fed est à nos portes.

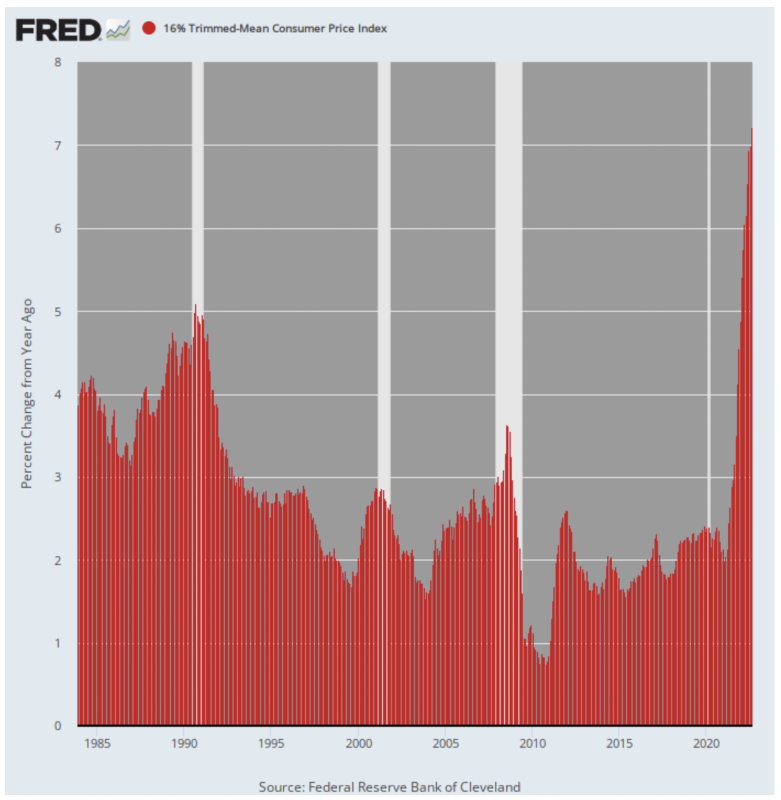

Encore une fois, le fidèle IPC moyen réduit de 16 %, qui supprime les fluctuations à court terme de la tendance, a clairement montré que l'inflation a une forte tête de vapeur. Le nombre Y/Y a augmenté d'un record + 7.2%.

C'est plus du double de la lecture de 3.2% d'août 2021, et de loin le tirage le plus élevé depuis la création de la série en 1985.

Variation Y/Y de l'IPC moyen tronqué à 16 %, 1985-2022

Certes, le rapport sur l'inflation d'août aurait été encore pire, à l'exception de la forte baisse des prix de l'essence depuis juin. Mais même alors, l'histoire de la réduction des prix de l'énergie n'était pas tout ce qu'elle était censée être.

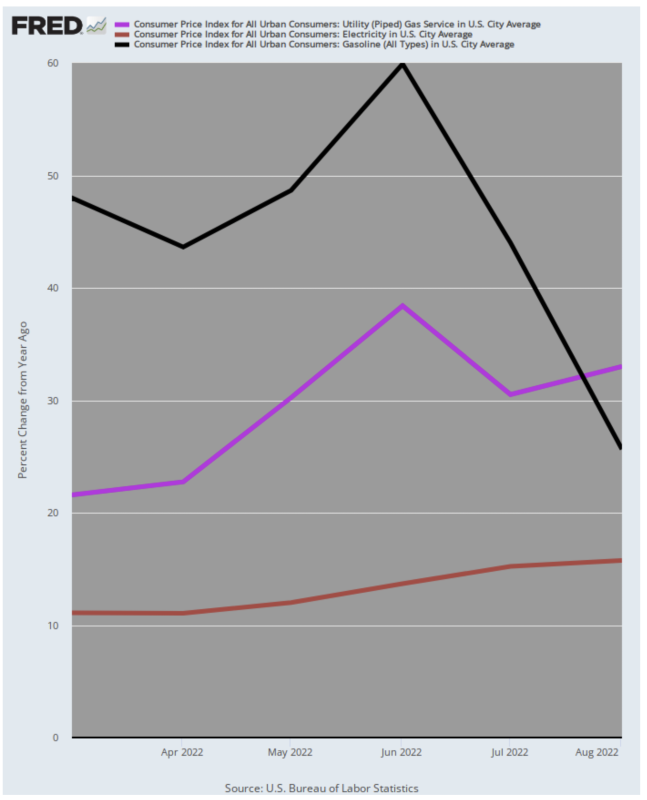

C'est-à-dire que les prix de l'essence n'ont augmenté que de "seulement" 26 % en glissement annuel en août, contre un pic de gain fulgurant de 60 % en juin. Cependant, les augmentations Y/Y des prix des services publics d'électricité et du gazoduc pour le chauffage domestique ont continué de grimper :

- Les services publics d'électricité (ligne brune) ont augmenté de 15.8 % en août contre 11.1 % en mars ;

- Les prix du gazoduc (ligne violette) ont augmenté de 33.0 % en août, contre 21.6 % en mars.

En un mot, il y a encore beaucoup de dynamique d'inflation énergétique dans l'IPC, même si les prix à la pompe de l'essence ont pris une relative pause. Mais même là, le gain de 26 % Y/Y n'est pas exactement déflationniste en ce qui concerne les budgets familiaux.

Y/Y Changement des prix de l'essence Vs. Pipeline Nat Gas And Electric Utilities, mars 2022 à août 2022

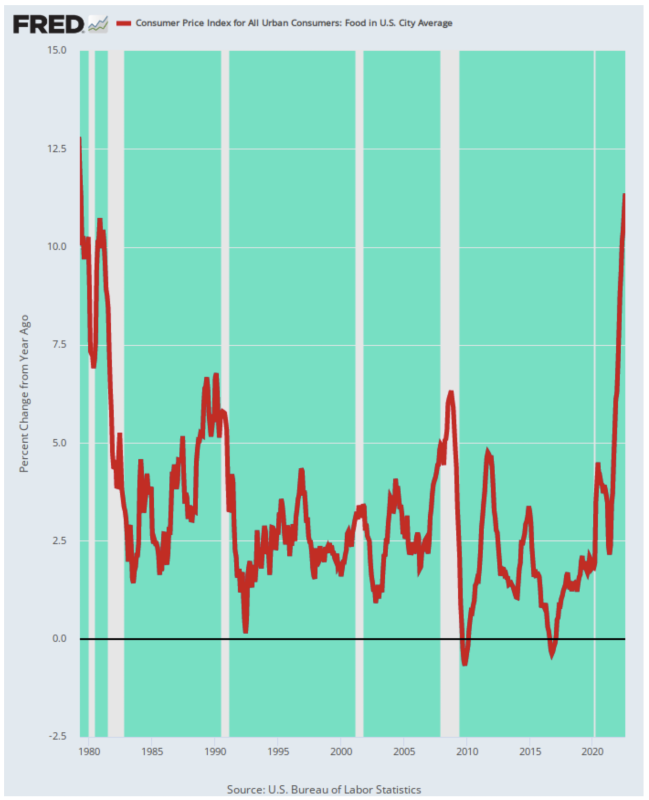

On peut également noter que les aliments pèsent plus du double dans l'IPC par rapport à l'essence (13.5 % contre 4.9 %) et que l'inflation des aliments n'a montré aucun signe de ralentissement en août.

En fait, le gain d'août Y/Y de 11.4% était plus du triple du gain de l'année précédente (3.7 %) et la plus forte augmentation de années 43. Il faut remonter au rugissement des marchés des produits de base de 1979 pour trouver un claquement équivalent sur les budgets alimentaires des ménages.

Variation Y/Y de l'IPC pour l'alimentation, 1979-2022

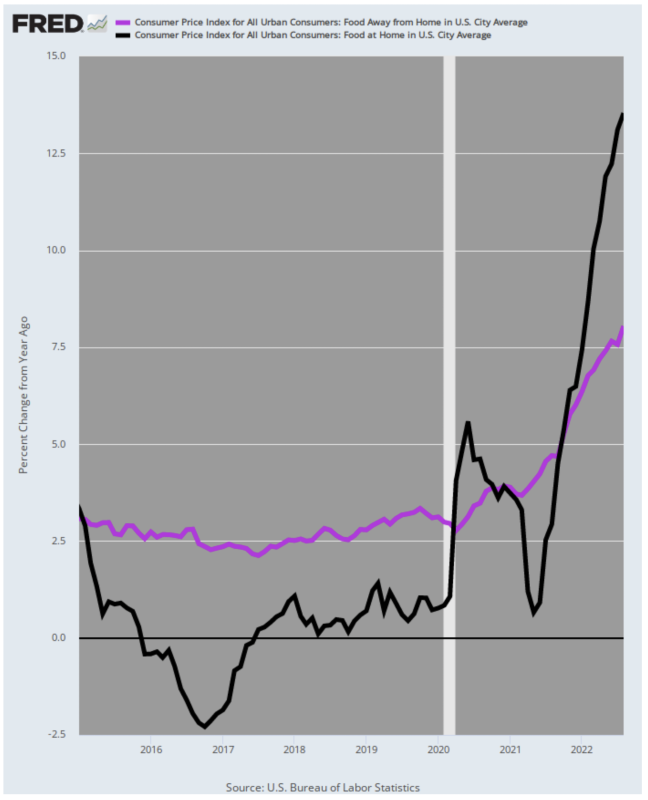

De plus, quand on regarde sous le capot, il est évident que l'inflation alimentaire a encore plus d'élan à la hausse. C'est parce que le sous-indice de la nourriture hors domicile (alias restaurants) est arrivé à seulement 8.0% en août contre un rouge chaud 13.6% gain des prix des épiceries (nourriture à domicile).

Inutile de dire que les prix des menus des restaurants rattraperont bientôt les coûts alimentaires sous-jacents représentés par la ligne noire pour la nourriture à la maison ; et en plus de cela, il y a la pression supplémentaire sur les coûts de l'augmentation rapide des salaires des restaurants.

Augmentation d'une année sur l'autre de la nourriture hors domicile par rapport à. Nourriture à la maison, 2015-2022

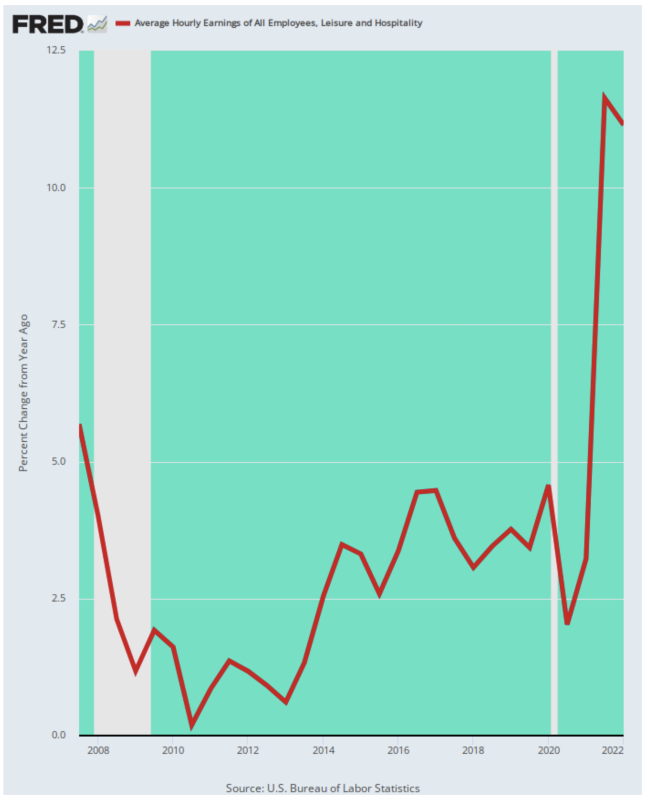

En fait, les pressions sur les coûts salariaux dans l'hôtellerie, la restauration et les services connexes ont été féroces, augmentant à des taux à deux chiffres, et sont maintenant à des niveaux bien supérieurs à tout ce qui a été enregistré au cours des 15 dernières années. Finalement, ces coûts se répercuteront sur les prix des menus et les tarifs des chambres, ou il y aura un carnage économique généralisé dans le secteur des loisirs et de l'hôtellerie.

Variation annuelle des gains horaires moyens des travailleurs des loisirs et de l'hôtellerie, 2007-2022

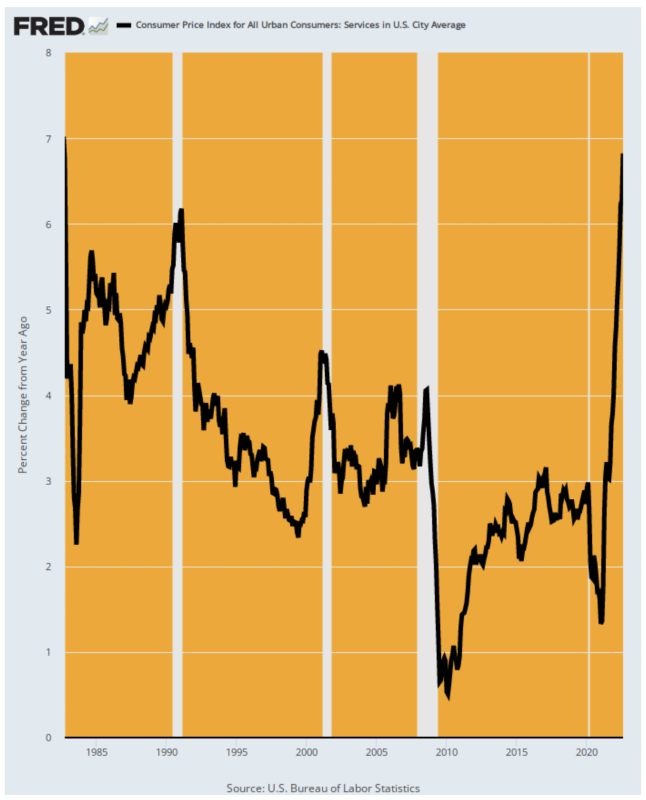

Les restaurants, les bars et les hôtels ne sont pas non plus les seuls secteurs de services à afficher une accélération de l'inflation. Pour les services dans leur ensemble (qui représentent 61 % de l'IPC), le gain d'août en glissement annuel a été 6.8%, marquant le plus haut niveau depuis septembre 1982.

Inutile de dire que la partie droite du graphique ci-dessous ne donne aucune indication que les principaux moteurs de l'IPC - les services nationaux - sont sur le point de se renverser de sitôt. En août dernier, en fait, l'IPC des services fonctionnait à seulement 3.0 % sur une base Y/Y, qui s'est accéléré à 4.6 % en janvier et pousse maintenant à 7.0 %.

Variation Y/Y de l'IPC pour les services, 1982-2022

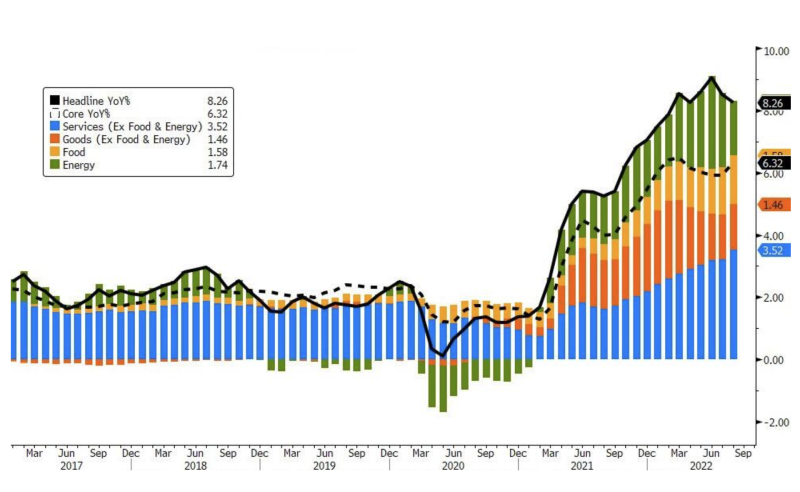

En effet, lorsqu'il est considéré comme une contribution à la variation de l'IPC, l'accélération de l'inflation des services est clairement évidente. La part du gain total de l'IPC attribuable aux prix des services s'accélère depuis des mois, comme le montrent les barres bleues ci-dessous.

Part de la contribution à l'IPC Topline par groupe de produits, 2017-2022

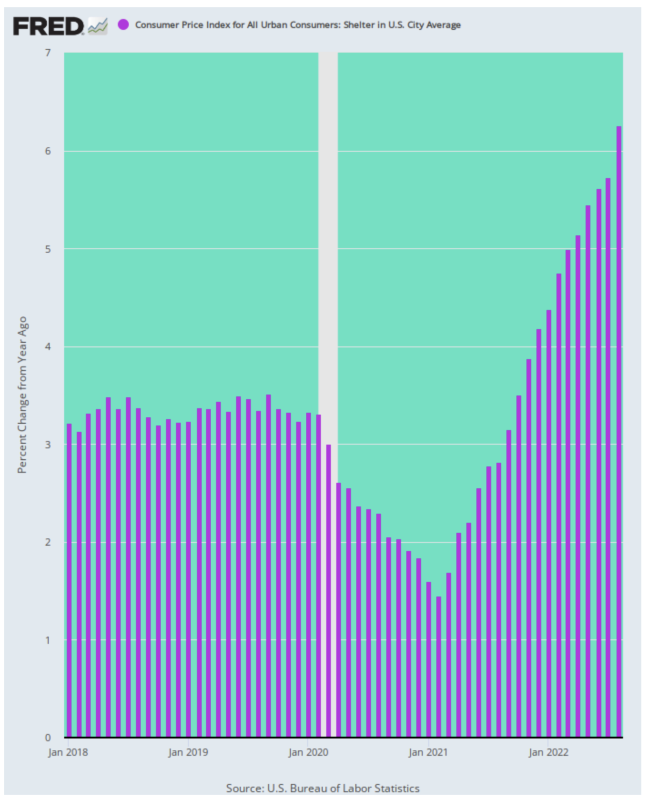

Enfin, l'IPC d'août a une nouvelle fois rappelé la contribution de l'inflation du logement et des loyers à la dynamique inflationniste en cours. Ce sous-indice a augmenté de 6.3 % en août, soit plus du double de sa tendance pré-Covid, et s'est en fait accéléré par rapport aux mois précédents.

Variation Y/Y de l'IPC pour le logement, 2018-2022

Donc, aux acheteurs de trempette, nous disons soyez notre invité. Continuez simplement à vous accrocher aux vestiges de la croyance que l'inflation sera bientôt maîtrisée, qu'une mauvaise récession sera évitée et que la Fed sera libre de faire une pause, puis de se détendre.

Mais le fait est que le rapport sur l'IPC de mardi a détruit l'idée que la Fed ferait bientôt une pause. En fait, en excluant les prix volatils des aliments et de l'énergie, le soi-disant IPC de base a augmenté de 0.6 %, ce qui, s'il se maintenait, serait un taux annuel supérieur à % 7.

C'est plus élevé que n'importe quand de 1991 à la pandémie; et c'est aussi ce que les gens qui peignent par les chiffres à l'Eccles Building regardent comme un faucon.

Réédité partir David StockmansCoin

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.