Oui, l'inflation fait des ravages sur le consommateur fanfaron. Les chiffres des ventes au détail et de la restauration publiés ce matin pour avril ne laissent rien à l'imagination, chutant de près de 3 % en termes corrigés de l'inflation par rapport au niveau d'avril 2021. Deux années de contraction des dépenses ne constituent guère la preuve d'une "forte" consommateur.

Bien sûr, ce dernier chiffre n'est pas vraiment une référence non plus, car il reflète la fin de 12 mois continus de stimmies fous de Covid. Ce dernier a injecté plus de 4 XNUMX milliards de dollars dans les comptes bancaires des ménages via—-

- les 930 milliards de dollars de chèques stimmy de Washington pour 90 % du public ;

- 900 milliards de dollars de généreuses prestations supplémentaires de 600 dollars par semaine et d'autres couvertures d'assurance-chômage ;

- 800 milliards de dollars de soi-disant chèques PPP aux petites entreprises et aux entrepreneurs en démarrage;

- des centaines de milliards d'économies forcées en raison de la fermeture ordonnée par le gouvernement de bars, restaurants, gymnases, cinémas, arènes sportives, centres commerciaux, etc.

- des centaines de milliards supplémentaires d'allègements des paiements contractuels de prêts et de loyers permis par le gouvernement ont ordonné des moratoires.

En raison de ce tsunami de liquidités, bien sûr, le niveau des dépenses de détail d'avril 2021 était quelque chose à voir, même lorsque vous essorez l'inflation. Les ventes réelles du commerce de détail et de la restauration ce mois-là ont augmenté d'un 46 pour cent du mois d'avril précédent ! Il n'y a rien de semblable à distance aussi loin que les ventes au détail ont été collectées.

Dans le même temps, le fond du verrouillage d'avril 2020 était également unique en son genre, reflétant un 21 pour cent baisse par rapport au niveau pré-Covid affiché à peine deux mois plus tôt en février 2020. À titre de comparaison, la baisse réelle des ventes au détail pendant la Grande Récession n'était que de 13.5 %.

Le secteur de la vente au détail a été faussé d'une manière qui sort littéralement des cartes de l'histoire, ce qui signifie que toutes les lignes de tendance habituelles intégrées dans les données historiques ont été jetées dans un bicorne. Il est donc plus que raisonnable de parier que des gains supplémentaires normaux d'un mois à l'autre sont très peu susceptibles de se produire après trois ans de violentes turbulences dans la base.

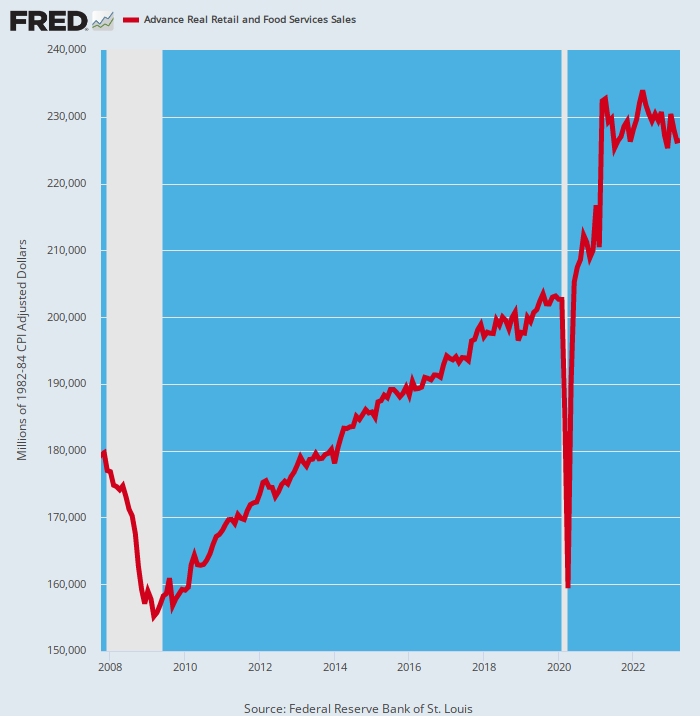

Ventes au détail corrigées de l'inflation, 2007 à 2023

Il est utile d'examiner la période entre le pic pré-crise en novembre 2007 et le pic pré-Covid de février 2020. La ligne de tendance entre ces deux points, comme illustré ci-dessus, est assez continue et lisse, et correspond à un gain de 1.0 % par an sur la période de 12 ans.

Si cela avait continué jusqu'en avril 2023, les ventes au détail mensuelles réelles auraient atteint hier 209.2 milliards de dollars. Les ventes du mois ont en fait augmenté de 8.3% à 226.4 milliards de dollars, ce qui signifie que le schéma de crêpes depuis avril 2021 ne fait probablement que commencer.

En un mot, les tiroirs des commodes, les garde-manger, les garages, les caves et les installations de stockage loués des consommateurs ont été trop remplis d'inventaires pendant les frénésie d'achat de marchandises de la période de verrouillage et de stimmy, mais sont maintenant lentement réduits et normalisés.

En l'occurrence, cependant, les ventes au détail et les chiffres du PIB n'intègrent pas les gains et les prélèvements sur les stocks au niveau de l'utilisation finale/du consommateur. Ces fluctuations ne sont généralement pas si importantes et se manifestent par de minuscules fluctuations dans le flux et le reflux du taux de vente mensuel.

Pas cette fois, cependant. Les bonnes gens de Washington et leurs hommes de main à la Fed ont déclenché ce qui équivaut à de petits séismes économiques sous la base des dépenses de consommation. C'est pourquoi les piliers de la consommation comme Home Depot surprennent maintenant à la baisse après plusieurs années de surperformance.

Ainsi, hier, Home Depot a signalé sa plus grande perte de revenus en plus de 20 ans et a réduit ses perspectives pour l'année, reflétant le fait que les ménages retardent les grands projets et achètent moins d'articles coûteux comme les ensembles de patio et les grils. Ce n'est que le dernier signe que les consommateurs ont épuisé leurs cartes de crédit après avoir fait des folies sur les grils, les bains à remous et les ensembles de patio Weber pendant les années de pandémie.

En effet, le yo-yo montré ci-dessus pour les ventes au détail globales était également évident dans le modèle trimestriel du géant Home Depot, qui réalise des ventes annuelles de 158 milliards de dollars par an. En conséquence, le modèle de croissance des ventes de la société était le suivant à des taux annualisés :

Variation des ventes nominales annualisées :

- janvier 2016 à janvier 2020 : +5.3 % ;

- janvier 2020 à avril 2021 : +35.0 % ;

- Avril 2021 à avril 2023 : -0.33 %

En fait, au cours des trimestres d'avril, les ventes des magasins de comparaison ont chuté de -4.5%, annulant tous les gains depuis la fin des stimmies en avril 2021. Et lorsque ces chiffres de ventes nominaux sont ajustés en fonction de l'inflation, les ventes réelles de Home Depot ont en fait diminué de près 12 pour cent depuis le pic de Stimmy il y a deux ans.

Cette tendance n'est pas non plus susceptible de s'inverser. En fait, la direction s'attend à ce que cette contraction se poursuive, les ventes comparables devant baisser de 2 à 5 % au cours de cet exercice par rapport à l'année dernière. C'est presque une contraction à deux chiffres en termes réels au taux d'inflation en cours de 6 %.

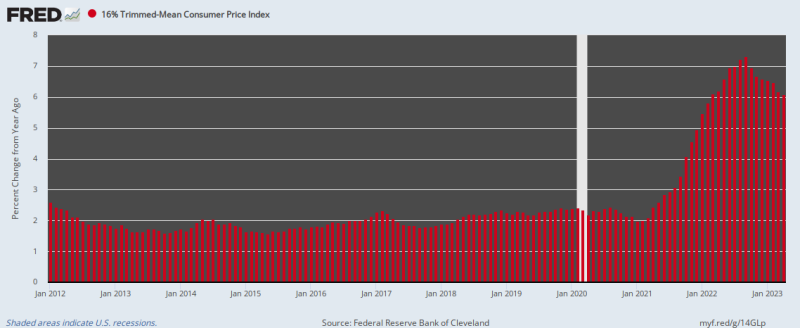

Donc, comme nous l'avons dit, l'inflation fait des ravages. Dans le même temps, la campagne tardive de la Fed pour la mettre au pas n'a connu jusqu'à présent qu'un succès modeste. En avril, la hausse d'une année sur l'autre de notre fidèle IPC moyen réduit de 16 % était toujours 6.1 pour cent, en baisse seulement un peu par rapport au pic de 7.3% de septembre dernier.

Variation annuelle de l'IPC moyen tronqué à 16 %, 2012 à 2023

Et rappelez-vous, le taux de variation d'avril signifie que le pouvoir d'achat du dollar serait réduit de moitié tous les 11 ans. La Fed a donc une énorme quantité de bois à couper, malgré les vœux pieux incessants des perma-bulls de Wall Street, qui battent maintenant de plus en plus fort les tam-tams de «pause».

Ainsi, a déclaré Joachim Klement, responsable de la stratégie, de la comptabilité et de la durabilité chez Liberum Capital.

"Maintenant que nous avons suffisamment de clarté sur la politique de la banque centrale et que nous sommes proches du pic du cycle de hausse des taux, les investisseurs recherchent de la clarté sur le front politique avant la prochaine saison des résultats."

Nous dirions, aucun moyen sur l'un ou l'autre front. La crise du plafond de la dette est désormais la condition permanente de la gouvernance budgétaire du pays, car il n'y a tout simplement aucune volonté politique d'assumer les dépenses là où cela compte. C'est-à-dire le budget de la sécurité nationale de 1.3 billion de dollars et la machine apocalyptique incarnée dans les dépenses automatiques pour les droits et les comptes de dépenses obligatoires.

Ces derniers comptes, y compris les intérêts sur la dette publique en spirale, totaliseront plus de 60 10 milliards de dollars au cours des 88 prochaines années, soit XNUMX % des dépenses totales de l'État non liées à la sécurité. Le GOP et une bonne partie des Dems ne sont pas non plus prêts à marcher sur la planche pour des augmentations d'impôts.

Donc, soit grand-mère Yellen sera obligée d'allouer les recettes disponibles au service de la dette et aux programmes prioritaires, comme nous l'avons amplifié hier, soit le GOP capitulera encore une fois et se contentera de fausses réductions de dépenses hors année qui ne verront jamais vraiment le jour.

Mais quelle que soit la voie que prendra finalement l'impasse actuelle, une chose est certaine : il y aura une autre crise du plafond de la dette l'année prochaine, l'année d'après, et chaque année par la suite à perte de vue.

En un mot, la gouvernance fiscale américaine est cassée et mal cassée. En raison de la monétisation massive de la dette publique par la Fed au cours des dernières années, Washington a perdu tout sens des coûts économiques et des conséquences des emprunts massifs. Et c'est parce qu'il n'y a pas eu d'"éviction" et pas de signaux de taux d'intérêt en spirale provenant des fosses obligataires du type qui a historiquement maintenu les politiciens de Washington près du droit chemin budgétaire.

Mais comme nous l'avons également dit hier, la voie de la monétisation est maintenant épuisée parce que les bulles financières qui en ont résulté à Wall Street et l'inflation dans la rue principale ont finalement forcé la Fed à arrêter sa presse à imprimer et à commencer à réduire son bilan éléphantesque à 1.1 billion de dollars. taux annualisé (QT).

Et cela signifie, à son tour, qu'il n'y aura pas de baisse des taux sur les marchés monétaires et pas d'effondrement des rendements dans les fosses obligataires de si tôt. Un appel prospectif sur les fonds disponibles à un taux annuel de 3 XNUMX milliards de dollars (nouvelle dette du Trésor plus QT) garantira que les taux grimpent régulièrement.

Enfin, comme nous l'avons également indiqué hier, la raison pour laquelle ce cycle de resserrement n'est pas près de se terminer est que le système financier est gorgé de liquidités excessives. Jusqu'à ce que cette vaste mer de crédit bon marché soit liquidée, la Fed mènera une bataille d'arrière-garde contre l'inflation.

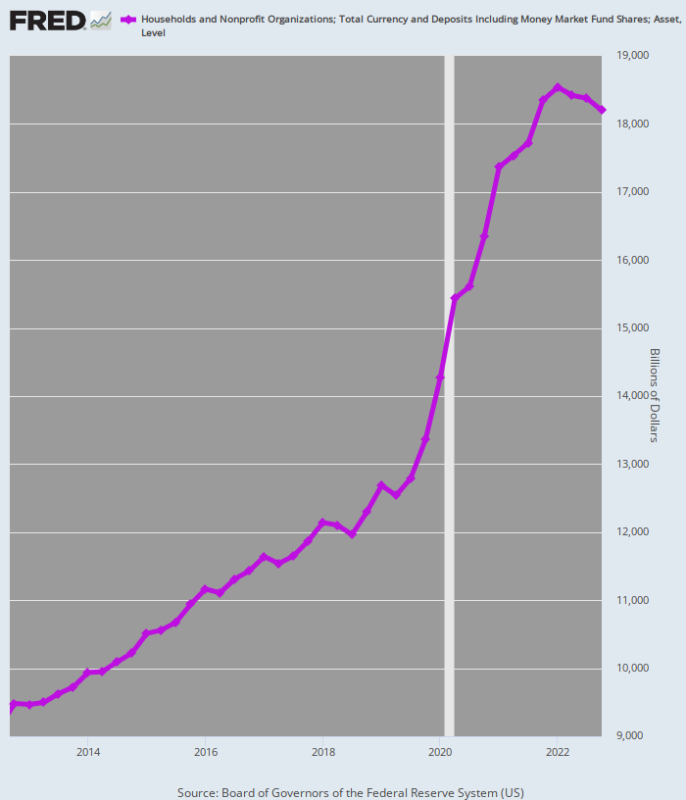

Le graphique ci-dessous donne une indication de l'ampleur de l'inondation de liquidités qui doit maintenant être liquidée grâce à des conditions monétaires plus strictes pendant une période prolongée. Ainsi, entre le quatrième trimestre 4 et le quatrième trimestre 2012, la trésorerie totale des ménages a augmenté à un rythme soutenu 5.0 pour cent taux annuel, juste un cheveu au-dessus du taux de croissance du PIB nominal.

Cependant, en raison de la stimmy bacchanalia qui a débuté en mars 2020, le taux d'accumulation de liquidités dans les comptes des ménages a quadruplé pour atteindre 20.0 pour cent par an entre le T4 2019 et le pic de stimmy au T2 2021.

Ce gain s'est élevé à 4 billions de dollars en un battement de coeur relatif et c'est ce qui a enflammé les incendies inflationnistes.

Depuis le pic du deuxième trimestre 2, le taux de croissance des soldes de trésorerie des ménages a plongé à seulement 2021 % par an. Mais ce n'est que le début. Au cours des derniers trimestres, cet énorme trésor de liquidités a commencé à diminuer, mais il faudra des années pour le ramener à la normale.

Par exemple, au taux de croissance pré-pandémique de 5.0 %, les soldes de trésorerie des ménages au quatrième trimestre 4 auraient totalisé 2022 billions de dollars. En fait, le chiffre réel était de 15.47 billions de dollars, ce qui implique que les soldes de trésorerie excédentaires alimentés par Stimmy pourraient dépasser 18.20 billions de dollars.

Inutile de dire que tout cet argent supplémentaire aggrave considérablement la campagne anti-inflationniste de la Fed, car il continuera à fournir du pouvoir d'achat aux ménages même si les hausses de taux de la Fed réussissent à ralentir la croissance des revenus actuels. C'est-à-dire que les politiques inflationnistes imprudentes de la Fed des années précédentes pèsent toujours sur l'économie comme une couverture mouillée, garantissant que l'éventuelle solution à la récession sera beaucoup plus dure que ne le prévoient maintenant les perma-bulls.

Au moins, cet excédent massif de liquidités des ménages garantit que les presses à imprimer de la Fed resteront inactives pendant des années. Ainsi, la grande fête de l'impression d'argent est maintenant terminée et terminée aux deux extrémités du couloir Acela.

Et pas trop tôt !

Soldes de trésorerie des ménages, 2012-2022

Réimprimé de l'auteur prestation payante. Il a également un Sous-empilement.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.