Nous sommes apparemment de retour dans le mode dépensez-votre-chemin-vers-la-prospérité. La semaine dernière, Wall Street a accueilli le nombre "fort" du PCE d'avril avec une frénésie d'achats, mais vous devez vous demander combien de temps les ménages peuvent continuer à chercher dans leurs jarres à biscuits pour dépenser ce qu'ils ne gagnent pas.

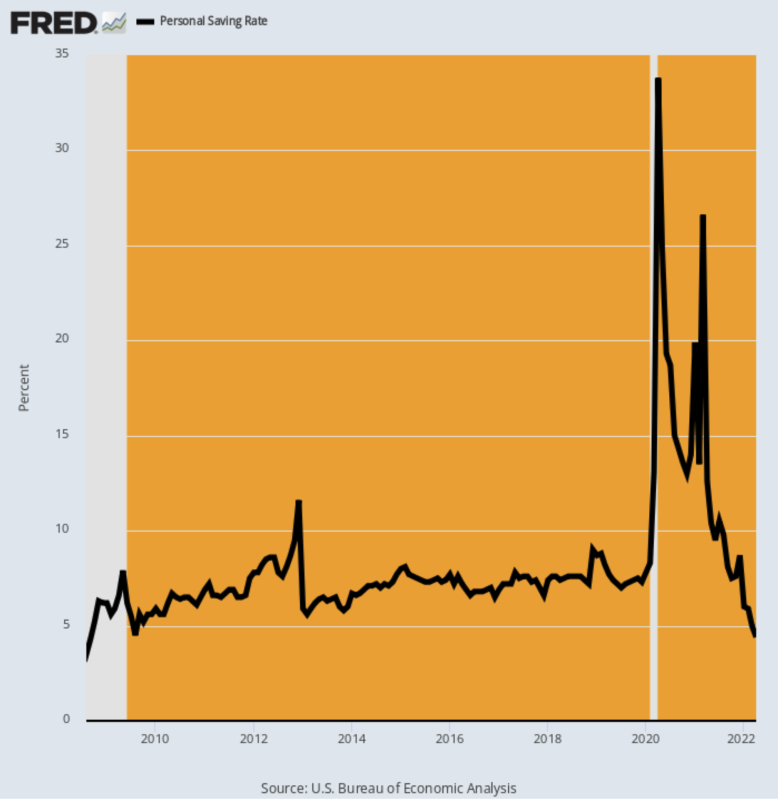

Selon le département du Commerce, l'énorme 4.4% le taux d'épargne personnel affiché pour avril était le niveau le plus bas depuis août 2008, et nous savons ce qui s'est passé ensuite!

Il est également sacrément évident d'après le graphique que le triple coup dur des Covid-Lockdowns, la bacchanale stimmy et l'accélération brûlante de l'inflation mondiale et les pannes de la chaîne d'approvisionnement ont fait chuter les chiffres économiques standard. Après tout, lorsque le taux d'épargne passe d'un 34 % hors de ce monde à un plancher de 4 % en seulement 24 mois, vous n'êtes pas confronté à un cycle économique standard.

Au lieu de cela, ce que vous avez, ce sont des eaux inexplorées dans tous les sens du terme. Alors plus que jamais, il est essentiel de trier le bruit statistique pour identifier les vrais fondamentaux à l'œuvre.

Épargne personnelle en pourcentage du revenu personnel disponible, août 2008-avril 2022

Pour notre argent, cette enquête commence par la vérité évidente que lorsque vous réduisez votre taux d'épargne, vous dépensez plus que vous ne gagnez. Et depuis novembre 2020, c'est exactement ce qui se passe.

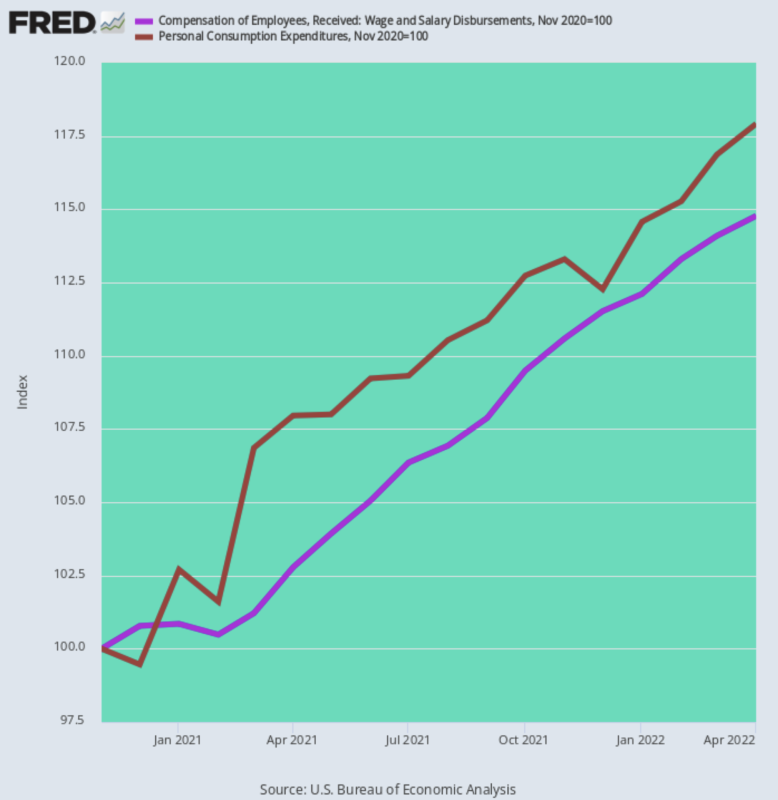

Les salaires et compensations salariales des ménages (ligne violette) augmentent de 14.8% en termes nominaux, mais les dépenses de consommation personnelles ont augmenté de 21 % de plus. C'est-à-dire que le PCE d'avril (ligne brune) était 17.9% au-dessus de ce qui était déjà un niveau gonflé «stimmy» de Trump en novembre 2020.

Décaissements de salaires et traitements par rapport aux dépenses de consommation personnelle, novembre 2020 à avril 2022

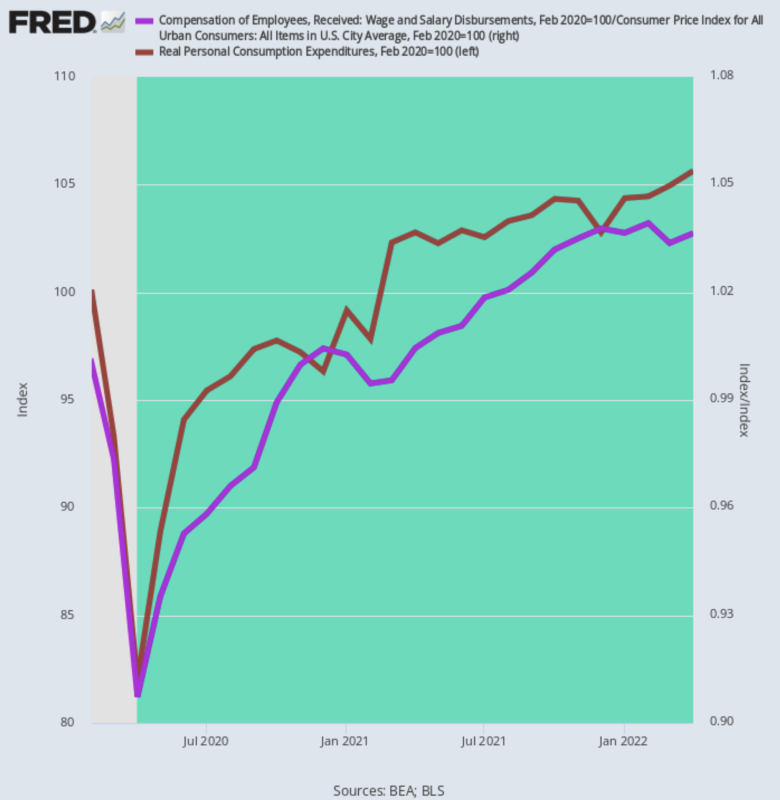

De plus, ces nombres nominaux ne racontent même pas la moitié de l'histoire. Lorsque vous éliminez l'inflation, vous obtenez des chiffres plutôt nains. Autrement dit, le vrai PCE n'a augmenté que d'un 2.56%taux annuel depuis le pic pré-Covid de février 2020 - 6 billions de dollars de stimmies nonobstant.

La raison n'est pas un mystère : les revenus salariaux et salariaux corrigés de l'inflation n'ont augmenté que des deux tiers de ce niveau à un niveau 1.66% taux annuel. Alors, pour faire perdurer le jeu des dépenses, les ménages font irruption dans leur tirelire.

Variation du PCE corrigé de l'inflation par rapport au revenu salarial et salarial, février 2020-avril 2022

Donc, non, nous ne pensons pas qu'il y ait quoi que ce soit de « fort » dans les dépenses des ménages.

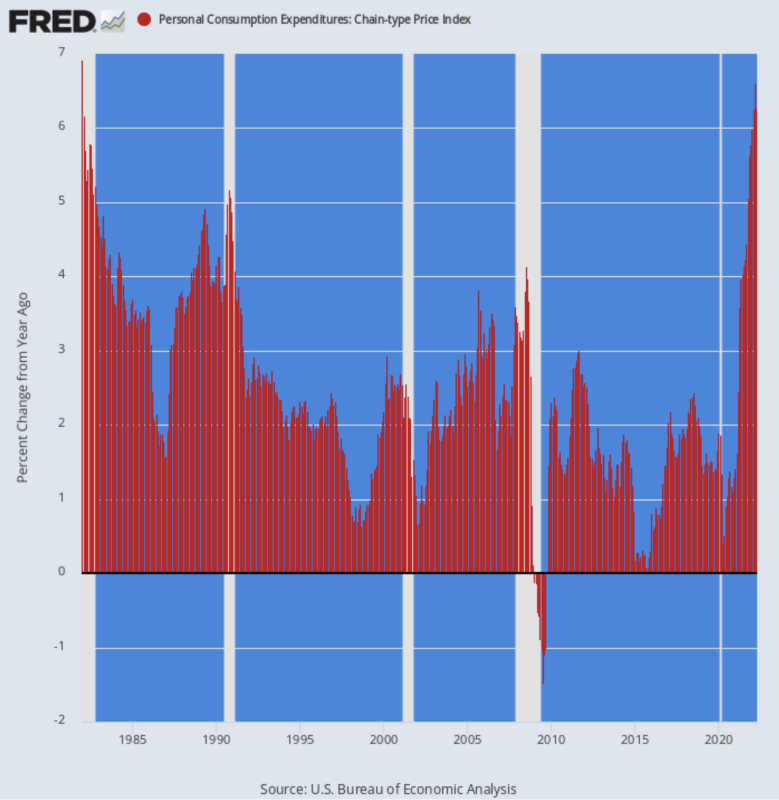

Ce qui est réellement fort, c'est le taux auquel l'inflation a rongé le pouvoir d'achat réel. Ainsi, ce que le rapport sur les dépenses et les revenus de la semaine dernière a également montré, c'est que le déflateur global du PCE continue d'augmenter, affichant à 6.27% sur une base Y/Y, le gain le plus élevé depuis janvier 1982.

Ce gain Y/Y se compare au 4.44% taux affiché en octobre dernier et le 3.58% Taux Y/Y enregistré en avril dernier. C'est donc une accélération avec vengeance.

En fait, le déflateur PCE a franchi pour la première fois l'objectif sacré d'inflation de 2.00 % de la Fed en mars 2021 et a pratiquement triplé depuis lors.

Variation Y/Y du déflateur PCE, 1982-2022

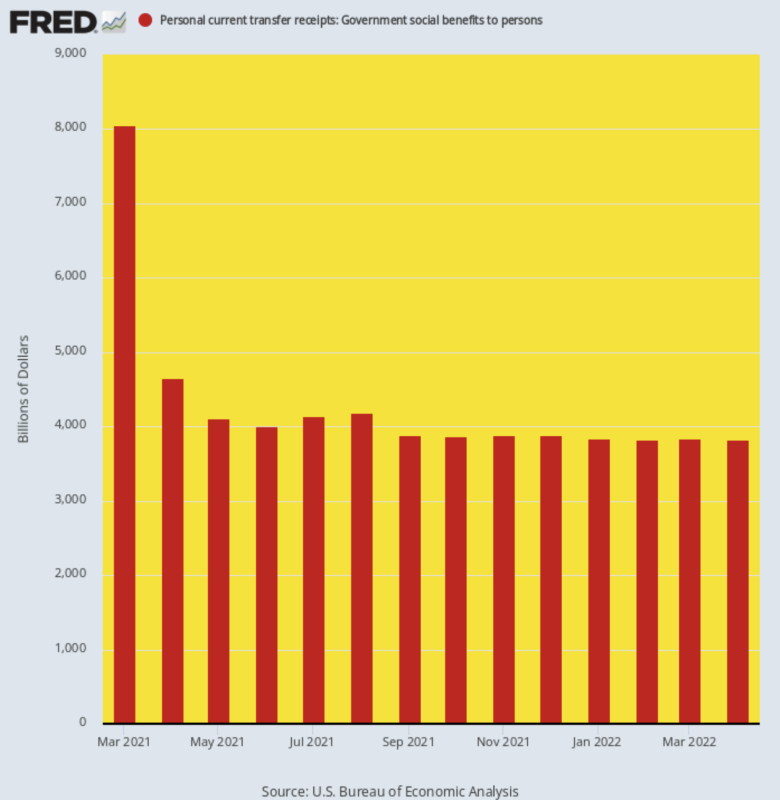

Pourtant, la tendance la plus révélatrice dans le rapport sur les dépenses et les revenus d'avril était la baisse continue du taux des paiements de transfert gouvernementaux. Après avoir culminé à un autre monde $8.05 billions taux annualisé en raison du Biden Stimmy en mars 2021, les paiements de transfert sont revenus sur terre, affichant bien moins de la moitié de ce niveau, $3.83 billion, en avril.

Par conséquent, la poursuite de la croissance du PCE dépendra des gains de revenus salariaux et salariaux, qui sont actuellement dépassés par l'inflation.

De plus, la « normalisation » apparente des paiements de transfert illustrée dans le tableau ci-dessous n'est pas exactement ce qu'elle semble être. En décembre 2019, avant que les perturbations du Covid et de Stimmy ne fassent tomber les chiffres dans un bicorne, les transferts gouvernementaux annualisés s'élevaient à $3.11 billion.

Le gain au cours des 29 mois qui se sont écoulés depuis lors s'élève donc à un grésillement 9.31% taux de croissance annualisé. Pourtant, nous voici avec le consommateur qui puise profondément dans ses économies, car même 3.83 billions de dollars de produits gratuits s'avèrent insuffisants pour financer la machine d'achat des ménages.

Taux annualisé des paiements de transfert gouvernementaux, mars 2021 à avril 2022

Bien sûr, les marchands ambulants de Wall Street ont aperçu de bonnes nouvelles sur le front de l'inflation, affirmant que le petit crochet sur la marge de droite du graphique ci-dessous signifie que la Fed a déjà gagné la bataille contre l'inflation et qu'après les deux prochains 50 prévus des hausses de taux en points de base, il sera en mesure de « mettre en pause » sa campagne anti-inflationniste en septembre.

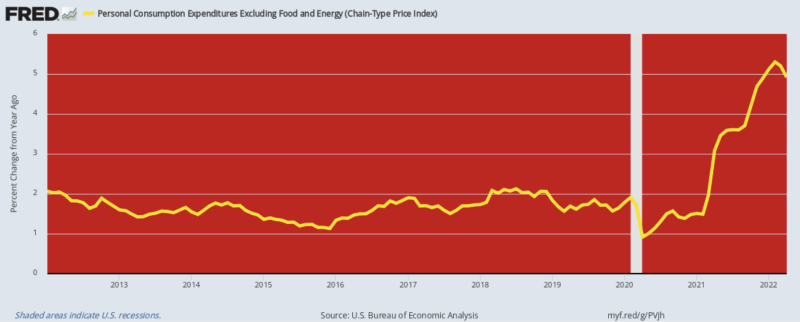

Parlez de rationalisation boiteuse. Il se trouve que le 4.91% L'augmentation Y/Y affichée en avril pour le déflateur PCE hors alimentation et énergie est un point de base insignifiant de 39 points de base en dessous du chiffre de février, mais ce n'est même pas le vrai point.

Le fait est qu'il y a une inflation virulente des aliments, de l'énergie et des matières premières dans le monde et qu'il n'y a pas de fin en vue. Donc, ce qui compte, c'est l'indice total du coût de la vie, et non celui qui exclut ce qui approche maintenant les 5 $ le gallon d'essence et la plus forte inflation de l'épicerie depuis une génération.

Même alors, les publications de février à avril pour le déflateur PCE hors aliments et énergie étaient la plus forte augmentation depuis septembre 1983, ce qui ne correspond guère à une victoire sur l'inflation.

Variation Y/Y du déflateur PCE hors alimentation et énergie, 2012-2022

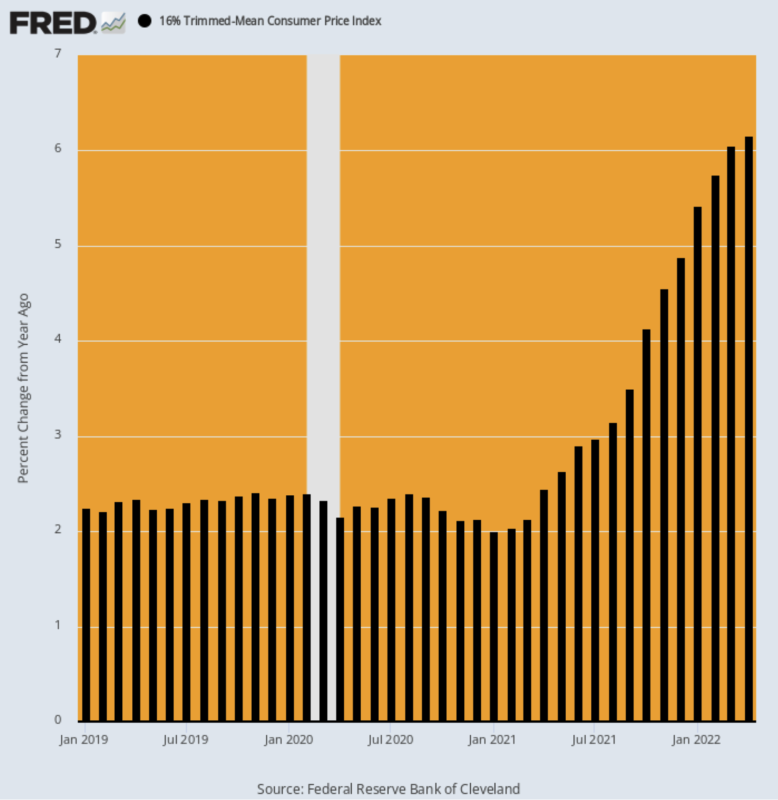

Sans aucun doute, considérez les publications récentes pour l'IPC moyen réduit de 16 %. Comme nous l'avons souvent expliqué, si vous souhaitez supprimer la volatilité à court terme de l'indice mensuel, ne prétendez pas que la nourriture et l'énergie ne comptent pas, mais retirez plutôt les 8 % les plus élevés et les 8 % les plus bas du panier d'inflation chacun. mois.

Cela se traduit par des exclusions différentes chaque mois sur les extrêmes haut et bas, lissant ainsi l'indice sans faussement abaisser la lecture de l'indice lorsque les produits alimentaires et énergétiques sont élevés.

Comme indiqué ci-dessous, la lecture Y/Y de l'IPC moyen ajusté à 16 % continue de s'accélérer.

% de changement Y/Y :

- Avril 2020: 2.16%;

- avril 2021 : 2.45 % ;

- octobre 2021 : 4.12 % ;

- janvier 2022 : 5.42 % ;

- Avril 2022: 6.16%;

IPC moyen tronqué Y/Y, janvier 2019-avril 2022

En fait, l'impression d'avril était la lecture la plus élevée jamais enregistré puisque cette version de l'IPC a été lancée en décembre 1983 !

En effet, ce n'est même pas un appel proche. Le taux Y/Y le plus élevé pendant la flambée des prix du pétrole à la mi-2008 n'était que de 3.63 % et pendant la première crise de la guerre du Golfe, il a culminé à 5.09 %.

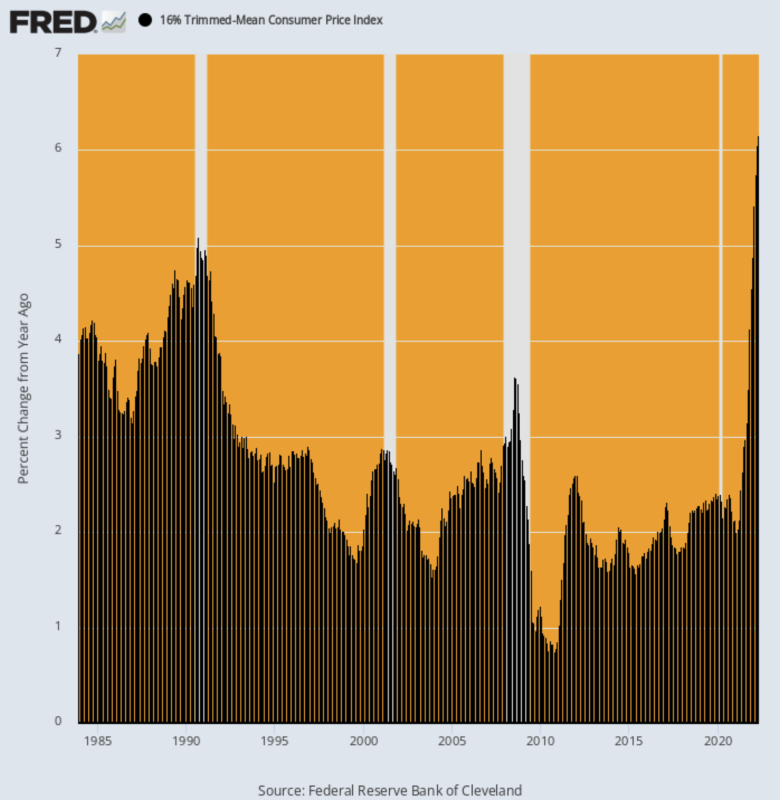

Alors, quand il s'agit de la "pause" de la Fed en septembre, on s'en fout !

La dynamique inflationniste sous-jacente, comme le montre l'IPC moyen tronqué à 16 %, est plus élevée qu'elle ne l'a jamais été, y compris pendant l'inflation galopante des années 1970.

Variation Y/Y de l'IPC moyen tronqué à 16 %, 1983-2022

Il existe de nombreuses raisons de ne pas s'attendre à un ralentissement de la tendance de l'inflation sous-jacente de sitôt, mais la nature retardée des composantes locatives du BLS est certainement un feu rouge clignotant.

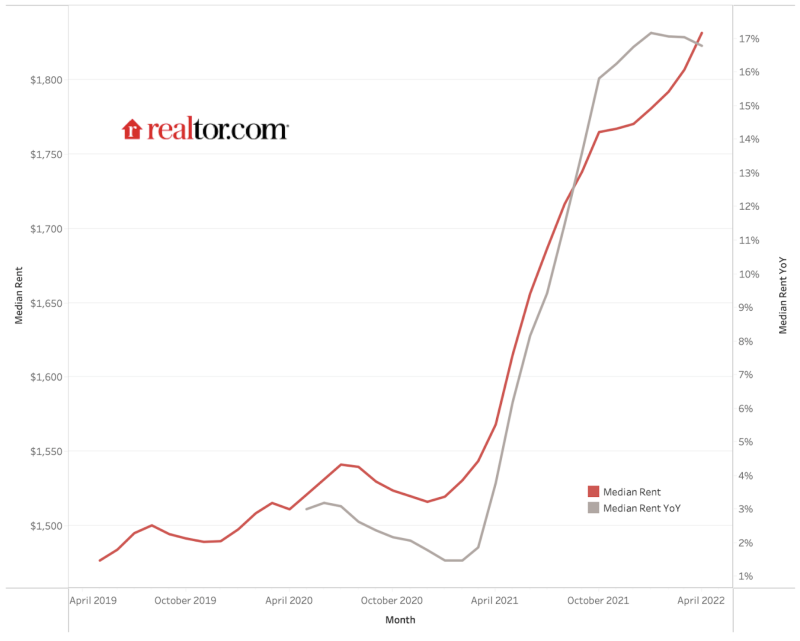

Comme indiqué ci-dessous, les loyers médians à l'échelle nationale dans les 50 plus grands marchés sont passés de 1,475 2019 $ par mois en avril 1,827 à 2022 XNUMX $ par mois en avril XNUMX. C'est un 24% gain, mais jusqu'à présent, l'indice locatif de l'IPC n'a augmenté que de 10% au cours de la même période, en raison des retards considérables inhérents à sa méthodologie.

L'indice des loyers du marché privé le plus fiable a augmenté près de deux fois et demie plus que la composante locative de l'IPC au cours des trois dernières années.

Mais finalement, l'IPC rattrapera les réalités du marché, et en particulier le fait que le gain d'avril 2022 Y / Y dans le realtor.com l'indice était 16.7% par rapport à l' 4.8% Lecture Y/Y rapportée par le CPI.

En effet, 32 % du poids de l'IPC est constitué des charges locatives directes et du sous-indice OER (Loyer Equivalent Propriétaire), qui suit l'évolution du marché locatif. Nous avons donc un tiers de l'IPC beaucoup plus élevé, indépendamment de ce qui arrive aux aliments et à l'énergie.

Et quand on regarde la seule inflation dite « sous-jacente », le poids des composantes locatives est supérieur à 40 % de l'IPC et 25 % du déflateur PCE hors alimentation et énergie.

En un mot, la Fed n'aura aucune excuse pour « suspendre » sa campagne anti-inflationniste en raison de baisses temporaires de l'indice de référence. Même ce dernier est totalement improbable de se produire de manière matérielle et durable.

Loyers médians, realtor.com, avril 2019-avril 2022

Un autre facteur à considérer est que l'inflation alimentaire est plus inflationniste qu'auparavant. Ce que nous voulons dire, c'est que le sous-indice de la nourriture loin du domicile a beaucoup plus de poids dans l'IPC qu'il y a 30 à 40 ans. C'est parce que la part des aliments achetés dans les restaurants et autres établissements de restauration a monté en flèche.

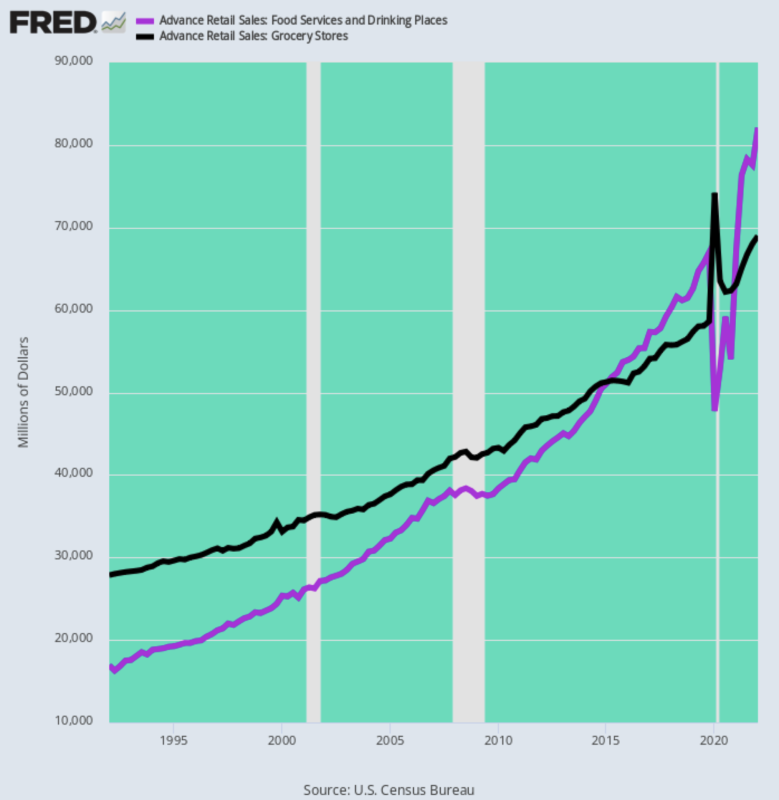

Comme le montre le graphique ci-dessous, au premier trimestre de 1, les dépenses alimentaires mensuelles dans les restaurants s'élevaient à seulement 1992 milliards de dollars, soit 17 % des 61 milliards de dollars dépensés mensuellement dans les épiceries. En revanche, au cours du premier trimestre 28, les dépenses mensuelles dans les restaurants étaient de 1 milliards de dollars, soit 2022 % des 82 milliards de dollars dépensés dans les épiceries.

En d'autres termes, au cours des 30 dernières années, les dépenses des restaurants ont augmenté à un taux de 5.4 % par an, bien au-dessus du gain annualisé de 3.1 % pour les épiceries.

Cet énorme renversement de l'endroit où le dollar alimentaire est dépensé est important. C'est parce que dans les circonstances actuelles, les prix des aliments dans les restaurants sont au cœur de la pénurie de main-d'œuvre bas de gamme, où les salaires horaires montent en flèche, ce qui ajoute encore à la flambée des coûts alimentaires incarnée par l'onglet restaurant.

Dépenses alimentaires mensuelles aux États-Unis : restaurants et épiceries, 1992-2022

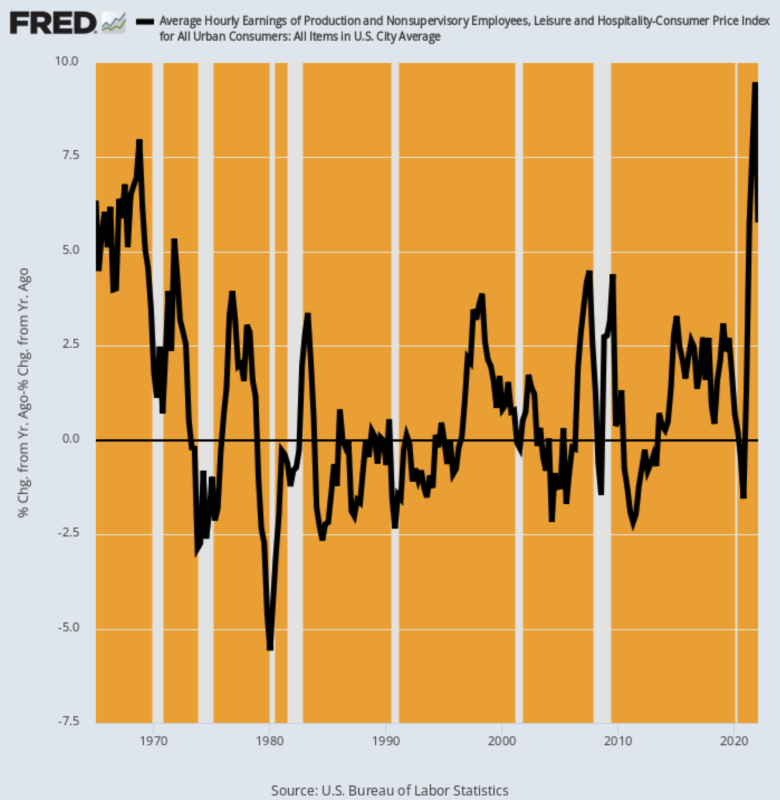

Quant à l'élément coût de la main-d'œuvre des prix des restaurants, le tableau ci-dessous laisse peu de place à l'imagination. Depuis février 2020, les taux de salaire horaire nominaux dans le secteur des loisirs et de l'hôtellerie ont augmenté de % 24.Corrigé de l'inflation, ce pic de salaire est le plus élevé de l'histoire depuis les années 1960.

Variation annuelle corrigée de l'inflation des taux de salaire horaires pour les loisirs et l'hôtellerie, 1965-2022

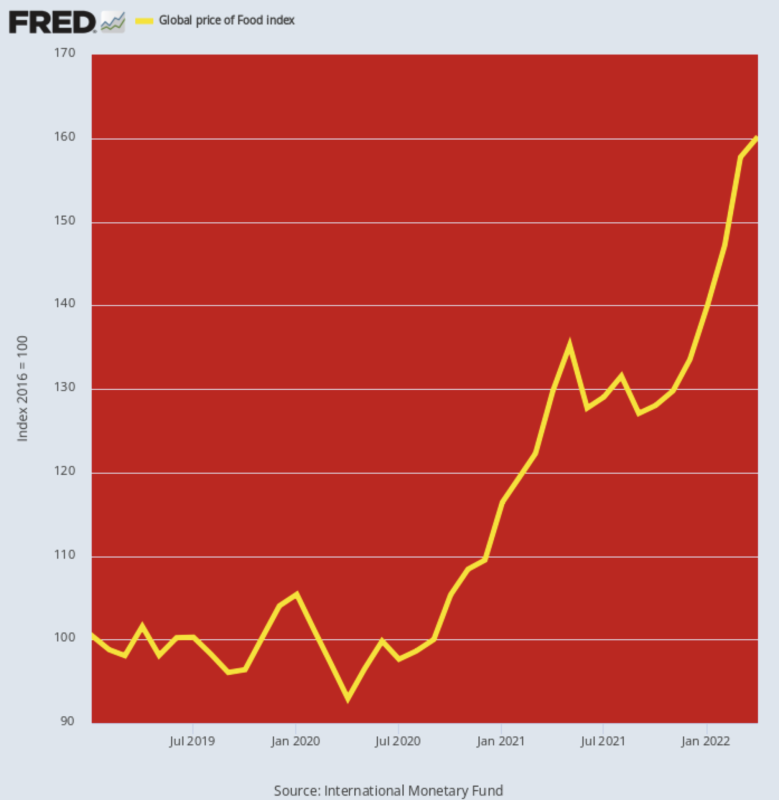

Quant à l'autre ingrédient principal des coûts de restauration, l'indice mondial des prix des aliments vous dit également tout ce que vous devez savoir. Au niveau de 160.2 affiché en avril, il s'établit désormais 58% au-dessus de son niveau de février 2020. Il n'y a aucune période antérieure de deux ans qui se rapproche même de ce taux d'augmentation – même pendant la flambée des prix des matières premières au milieu de 2008, le gain sur deux ans n'était que de 45 %.

Ce que cela signifie, bien sûr, c'est que l'inflation alimentaire qui descend du pipeline des prix à la production et à la consommation a encore une énorme tête de vapeur. Alors que la question de « l'inflation galopante » occupe le devant de la scène dans les campagnes du Congrès à l'automne, la Fed n'aura pas non plus de latitude politique pour s'arrêter.

Indice mondial des prix alimentaires, 2019-2022

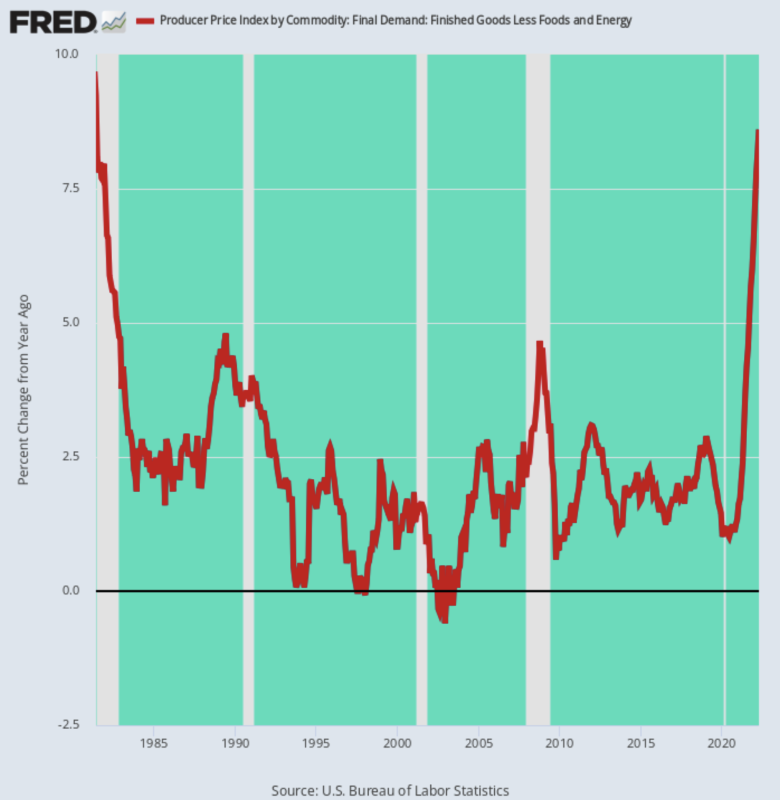

Enfin, les coups de vent inflationnistes provenant des marchés mondiaux des matières premières et des chaînes d'approvisionnement des produits manufacturés ne montrent aucun signe de ralentissement. Même en mettant de côté l'alimentation et l'énergie, l'indice des prix à la production des produits finis excluant ces deux postes a augmenté de 8.6% jen avril, ce qui signifie que dans quelques mois, ces pressions sur les produits finis d'origine mondiale apparaîtront dans l'IPC, en plus de la flambée des prix des aliments, de l'énergie et du logement.

Inutile de dire que le gain d'avril pour ce sous-indice PPI était le plus élevé depuis juin 1981, ce qui signifie que la Fed est l'otage de la lutte contre l'inflation, qu'elle le veuille ou non.

Oui, il n'y a rien de tel qu'un Paul Volcker à moins d'un kilomètre du bâtiment Eccles aujourd'hui, mais cela n'a pas d'importance. La dernière chose que ces seigneurs financiers souhaitent, c'est que leur « indépendance » tant vantée soit remise en question par des politiciens survoltés avec un nouveau mandat électoral.

Variation Y/Y de l'indice des prix à la production pour les produits finis hors alimentation et énergie, 1981-2022

Bien sûr, la politique anti-inflationniste involontaire de la Fed conduira bientôt à une récession, mais c'est désormais inévitable. Les dés sont déjà jetés.

De toutes les personnes, même le plus grand pilote de bulles de notre époque, Elon Musk, peut le voir venir. Cela ne laisse que les 12 idiots du FOMC pour rattraper la réalité avec leurs comparses et mégaphones sur bubblevision :

(Musk) a été interrogé pour savoir s'il pensait ou non qu'une récession était en route et a déclaré à un utilisateur de Twitter : « Oui, mais c'est en fait une bonne chose. Il pleut de l'argent sur les imbéciles depuis trop longtemps.

« Certaines faillites doivent se produire. De plus, tous les trucs de Covid à la maison ont amené les gens à penser que vous n'avez pas vraiment besoin de travailler dur », a-t-il poursuivi.

Il a dit qu'il pensait qu'une récession durerait 12 à 18 mois et, canalisant son intérieur Milton Friedman, a déclaré : "Les entreprises qui ont des flux de trésorerie intrinsèquement négatifs (c'est-à-dire des destructeurs de valeur) doivent mourir, afin qu'elles cessent de consommer des ressources."

Vous pouvez appeler cela ironique que la société de Musk aurait probablement été anéantie lors d'une récession il y a quelques années, mais pour l'instant, le fondateur de Tesla semble avoir beaucoup plus d'idées sur l'économie que ceux du gouvernement et de la Fed.

Comparez cette clarté à ce doozy du procès-verbal de la dernière réunion de la Fed. Il remporte sûrement l'Oscar dans la catégorie "tu ne dis pas"

(certains participants) ...... ont noté qu'une position politique restrictive pourrait bien devenir appropriée », indique le procès-verbal.

M. Powell a en outre fait part de sa volonté de ralentir la hausse des prix en suggérant que le taux de chômage, à 3.6 % en avril, pourrait devoir augmenter alors que la Fed ralentit la demande. "Il pourrait y avoir de la douleur", dit-il la semaine dernière.

Eh bien, au moins, il a bien compris.

Même Pusillanimous Powell sait maintenant que la «pause» de la semaine dernière n'a vraiment aucune chance.

Republié de l'auteur page.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.