Les choses commencent à basculer à gauche et à droite – la chute de 43 % d'hier par Snap Inc. (SNAP) en fait partie.

Là encore, lorsque la capitalisation boursière d'une entreprise chute de 85 % en huit mois, après avoir explosé de 815 % au cours de l'année et demie précédente, il est probable que quelque chose ne soit pas au niveau. Dans ce cas, la date de départ est au premier rang des suspects.

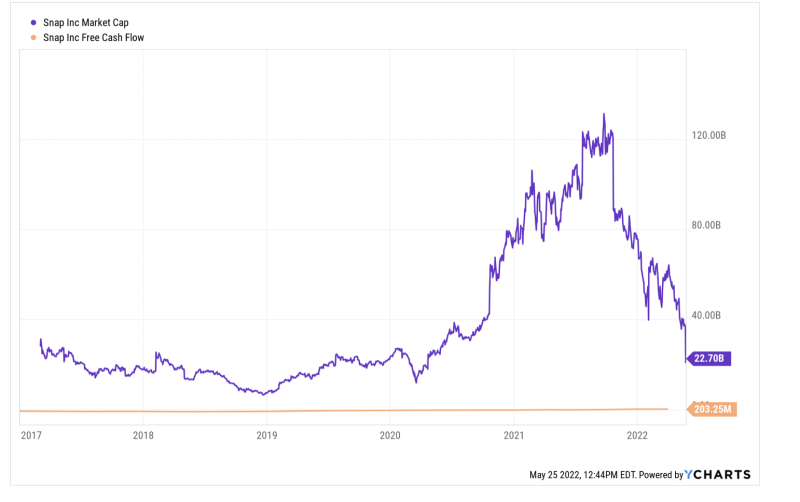

Il se trouve que la capitalisation boursière de SNAP n'était que de 14.3 milliards de dollars en mars 2020 lorsque la Fed a commencé sa frénésie d'impression de monnaie la plus folle de tous les temps. À peine 18 mois plus tard, la capitalisation boursière de SNAP pesait 131 milliards de dollars, et nous voulons dire sans aucune raison fondamentale rationnelle.

À ce stade, ses revenus LTM et son flux de trésorerie disponible s'élevaient respectivement à 3.7 milliards de dollars et -6.0 millions de dollars. Cela équivalait à un multiple de 35 fois les revenus et à une valorisation infinie du flux de trésorerie disponible (ligne jaune), dont la société avait signalé une version à l'encre rouge en continu depuis son introduction en bourse fin 2016.

Pourtant, il est difficile de dire que l'avertissement sur les bénéfices de l'entreprise et son plongeon à couper le souffle hier ont inauguré un retour à la raison. En fait, son flux de trésorerie disponible LTM s'élevait à seulement 203 millions de dollars en mars, ce qui signifie qu'au sommet de l'automne dernier, il était évalué à 645X le flux de trésorerie disponible actuel, et toujours - malgré l'extinction d'hier - horloges à 111X.

En d'autres termes, la folie d'imprimer de l'argent de la Fed après mars 2020, déclenchée pour financer les interventions de confinement, a étouffé tout semblant de rationalité qui subsistait sur les marchés financiers. Alors maintenant, en l'absence d'une presse à imprimer chauffée au rouge à l'édifice Eccles, lorsque les valorisations non liées sont frappées par des réalités banales, des bains de sang comme l'implosion d'hier de Snap Inc. deviennent de plus en plus fréquents.

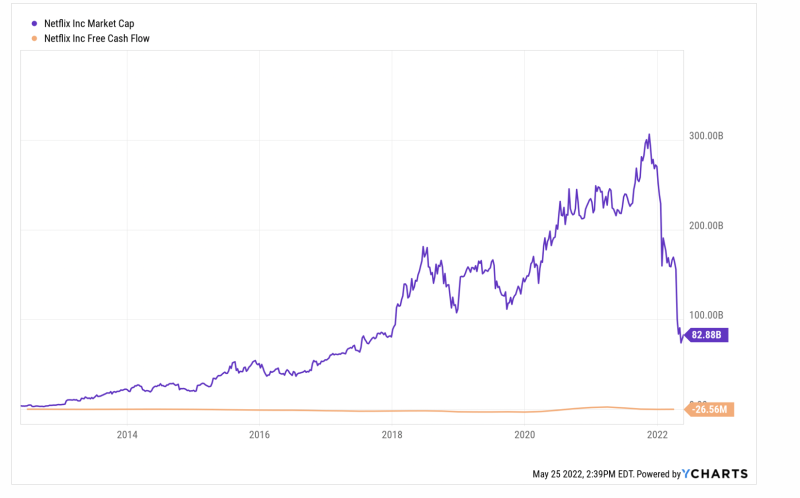

À savoir, le récent plongeon de Netflix est simplement un autre exemple. Sa capitalisation boursière a diminué d'un sommet de 305 milliard de dollars 16 novembre dernier à 82 milliards de dollars actuellement, soit une chute de 73 %.

Le fait est que la capitalisation boursière maximale de Netflix était une pure folie. Au moment où son flux de trésorerie disponible LTM était de 151 millions de dollars, ce qui impliquait un multiple de 202X. Même si vous créditez son meilleur flux de trésorerie disponible de 2.46 milliards de dollars publié pour la période LTM de mars 2021, le multiple implicite était ridicule 124X.

À l'heure actuelle, bien sûr, son flux de trésorerie disponible est revenu au modèle historique d'encre rouge de l'entreprise, s'affichant à - $ 26 million pour la période LTM de mars.

On ne sait donc toujours pas si la valorisation de l'entreprise a été normalisée ou non, mais une chose est certaine : la 223 milliard de dollars la perte de capitalisation boursière au cours des six derniers mois ne s'est pas produite dans le vide. Des pertes de cette ampleur et de cette soudaineté, répétées par les scores, auront un impact sur le comportement des spéculateurs et des spéculateurs sur l'ensemble des marchés financiers, et pas dans le bon sens.

En fait, c'est le péché essentiel de la folie de pomper de l'argent de la Fed. Cela a provoqué des spéculations irrationnelles à la hausse, et maintenant que la Fed a été forcée de mener une campagne tardive de lutte contre l'inflation, cela précipitera des plongeons et des dislocations sans fin à la baisse.

De plus, cette perspective ne se limite pas seulement aux marchés financiers ou aux actions en vogue. Et ce n'est pas seulement une question de richesse facile à vivre qui part en fumée. L'économie réelle sera également mise à mal.

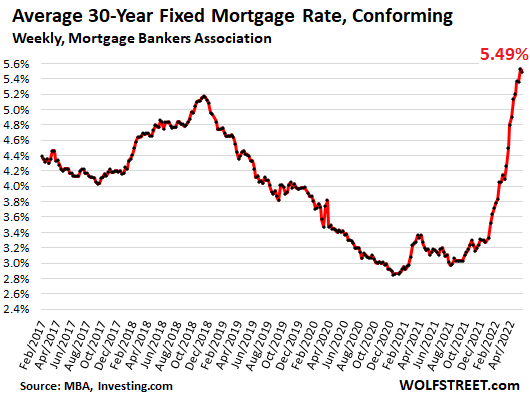

Par exemple, la récente explosion puis l'effondrement des volumes sur le marché du refi hypothécaire est un bon exemple de l'impact principal du revirement de politique de la Fed, qui a maintenant relevé le taux hypothécaire à 30 ans de 270 points de base.

À l'époque où l'expansion post-crise devenait de plus en plus longue, le niveau tendanciel des refi hypothécaires était en moyenne de 171 milliards de dollars et de 121 milliards de dollars par trimestre en 2017 et 2018, respectivement. Mais comme le montre la séquence ci-dessous, lorsque la Fed a ouvert les robinets d'argent en septembre 2019, puis avec préméditation en mars 2020, l'enfer s'est déchaîné.

Par rapport au niveau de 140 milliards de dollars au deuxième trimestre 2, l'activité de refi hypothécaire a tiré sur la lune, culminant à 726 milliard de dollars au deuxième trimestre 2. Cela représentait un niveau à peu près cinq fois le taux normal, ce qui signifie que des millions de prêts hypothécaires ont été refinancés dans une poussée soudaine et à des taux d'intérêt au plus bas.

Volume Trimestriel De Refi De L'hypothèque À Domicile :

- Q2 2019:140 milliards de dollars ;

- T3 2019 : 211 milliards de dollars ;

- 4e trimestre 2019 : 366 milliards de dollars ;

- T1 2020 : 346 milliards de dollars ;

- T2 2020 : 502 milliards de dollars ;

- 3e trimestre 2020 : 620 milliards de dollars ;

- 4e trimestre 2020 : 694 milliards de dollars ;

- T1 2021 : 709 milliards de dollars ;

- Q2 2021: 726 milliards de dollars ;

- 3e trimestre 2021 : 583 milliards de dollars ;

- T4 2021 : 498 milliards de dollars ;

- Q1 2022: $ 424B

La baisse est maintenant en cours. Le volume de refi a baissé de 42 % au premier trimestre 1 et la Fed ne fait que commencer sa campagne de hausse des taux d'intérêt. En fait, à la mi-mars, le taux des fonds fédéraux était toujours essentiellement nul.

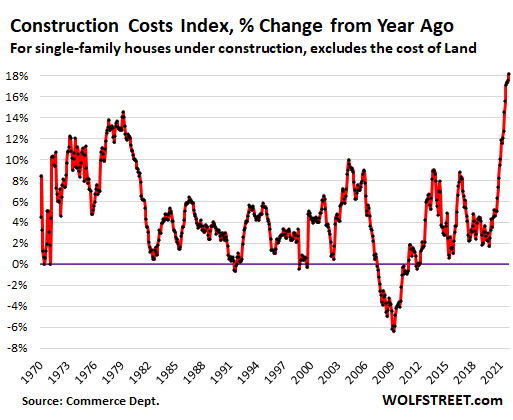

À l'avenir, les impacts de la hausse des taux et de la chute des prêts hypothécaires seront nombreux. D'une part, les énormes hausses des prix des maisons des deux dernières années ne se résorberont pas soudainement et facilement pour assainir les marchés de manière classique, car l'offre de logements neufs est fortement réduite par la flambée des coûts des matériaux et de la main-d'œuvre.

En effet, il y a une inflation massive du côté de l'offre dans presque tout ce qui est impliqué dans la construction d'une maison, avec l'indice de la construction de maisons en hausse de 18 % par rapport aux niveaux d'il y a un an, et des limites pures et simples sur la disponibilité de certains articles, quel que soit le prix. Cette tendance ne s'inverse pas de sitôt et pourrait s'aggraver en fonction des prix de l'énergie et des blocages chinois.

Pendant ce temps, tous ces acheteurs potentiels évincés du marché de la propriété devront louer. La compression n'est pas non plus simplement marginale. En avril 2021, par exemple, 25 % des ventes de maisons neuves avaient un prix inférieur à 300,000 2022 $, reflétant les premiers acheteurs et les acheteurs à faible revenu. En 10, cependant, seulement 300,000 % des ventes de maisons neuves étaient inférieures à XNUMX XNUMX $.

La pression qui s'intensifie rapidement sur le marché de la propriété, à son tour, fera grimper les loyers, qui augmentent déjà de plus de 20 % sur une base Y/Y selon les sociétés de suivi privées.

Étant donné que les loyers directs et les loyers indirects (c'est-à-dire les loyers équivalents des propriétaires) représentent 32 % du poids de l'IPC, il est évident que le taux d'IPC global de 8.3 % n'est pas près de baisser. Cela signifie que la Fed n'aura pas d'échappatoire à la hausse constante des taux d'intérêt.

De même, l'effondrement imminent du marché du refi ne laissera pas indifférent le consommateur prétendument "fort". L'énorme réduction ponctuelle des coûts de gestion des prêts hypothécaires intégrée dans les chiffres de refi 2020-2021 ci-dessus a ouvert le robinet PCE proportionnellement.

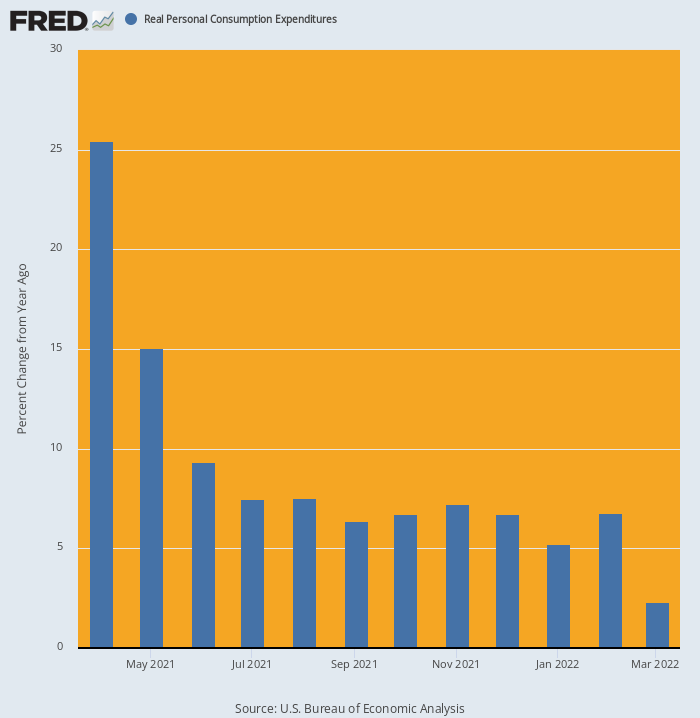

En fait, lorsque l'effet refi a été combiné au cycle de 1.9 billion de dollars de Biden au printemps dernier, les dépenses des ménages sont passées en orbite terrestre basse. Il est passé par 25.4% sur une base Y/Y en avril et est resté à des niveaux élevés jusqu'à la fin de l'année.

Mais en mars 2022, l'élan s'était déjà fortement ralenti. En fait, les dépenses des ménages n'ont été que 2.3% plus élevé que l'année précédente, et se dirige clairement vers un nombre négatif en avril et au-delà.

Variation annuelle du PCE réel, avril 2020-mars 2022

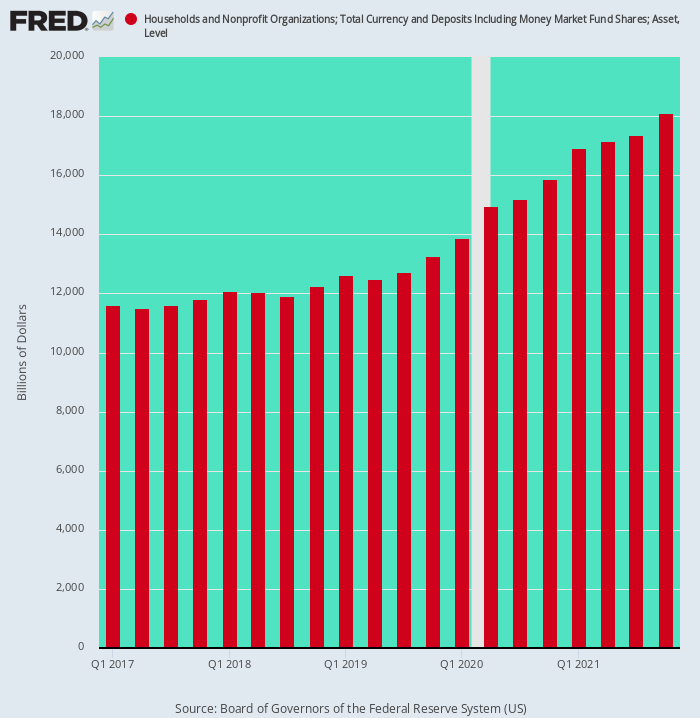

Enfin, il convient également de noter que l'accumulation massive de dépôts en espèces des ménages en raison des stimmies et des réductions forcées des dépenses grâce à la Virus Patrol était également un événement ponctuel. Ainsi, au cours des deux années se terminant au quatrième trimestre 4, les dépôts en espèces des ménages ont augmenté de 2019 billion de dollars, ce qui représente le taux tendanciel de la dernière décennie.

Mais du fait de la bacchanale des turbulences monétaires et fiscales post-Covid, les dépôts en espèces se sont envolés de $4.84 billions ou de 3.3 fois le taux tendanciel antérieur entre le T4 2019 et le T4 2021

Inutile de dire que ces aubaines ont considérablement stimulé la capacité et l'incitation à dépenser, mais ce soutien du consommateur «fort» est également sur le point de disparaître. À l'avenir, ces soldes de trésorerie inhabituels diminueront plutôt qu'ils n'augmenteront énormément, offrant ainsi une autre trappe sous l'économie de la rue principale.

Soldes de trésorerie des ménages, T1 2017-T4 2021

En bref, les économies de Wall Street et de la rue principale ont été si gravement perturbées et déformées par les blocages, la frénésie d'impression d'argent de la Fed et les paloozas stimmy de Washington que beaucoup de choses vont «casser» alors que la Fed est forcée dans un mode désespéré de lutte contre l'inflation.

Concrètement, cela signifie que les chiffres économiques actuels, comme la capitalisation boursière de SNAP, sont une affaire d'ici aujourd'hui et de demain. Le rétroviseur, en fait, est un guide fiable pour un peu plus que ce que les actionnaires de SNAP ont vécu hier - un réveil très brutal.

Republié de l'auteur page.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.