[Note de la rédaction : cet article est tiré de ContraCorner de David Stockman, qui propose quotidiennement une telle analyse aux abonnés. Livre pour livre, Stockman's Tous les jours L'analyse est la plus complète, la plus saillante, la plus perspicace et la plus riche en données de tout ce qui est disponible aujourd'hui. Ses décennies d'expérience à la fois en finance et en politique, et son engagement de principe et légendaire à révéler la vérité sans fard et à démontrer ses affirmations avec des données, sont quotidiennement exposés. Brownstone est fier que Stockman soit également chercheur principal, et il autorise gracieusement la republication périodique ici.]

Le plan tout à fait ridicule de l'administration Biden visant à décréter une suspension de trois mois de la taxe fédérale sur l'essence de 18.4 cents le gallon devrait être un signal d'alarme face à une menace beaucoup plus large et plus destructrice. À savoir, l'économie américaine a perdu ses repères basés sur le marché et se comporte maintenant comme un tas spasmodique de discorde, de dislocation et de caprice en raison des coups répétés via des interventions réglementaires, fiscales et fiscales hors du commun.

En combinaison, les attaques de l'énergie verte, les blocages et les campagnes alarmistes de la Virus Patrol, le pompage insensé de l'argent de la Fed et la bacchanale fiscale sans précédent de 6 XNUMX milliards de dollars de Washington au cours des deux dernières années ont profondément altéré le fonctionnement économique normal.

En conséquence, le secteur des affaires vole à l'aveugle : il ne peut pas prévoir ce qui va arriver de la manière normale en se basant sur des règles éprouvées de cause à effet. Dans de nombreux cas, les signaux normaux du marché sont devenus kerflooey, comme en témoignent les récents avertissements des détaillants à grande surface selon lesquels ils sont chargés avec le mauvais inventaire et prendront des rabais douloureux pour vider les ponts.

Pourtant, il n'est pas étonnant qu'ils aient fait le plein de vêtements et de biens durables, entre autres, après une période au cours de laquelle la Virus Patrol a fermé les lieux de rassemblement sociaux normaux tels que les films, les restaurants, les bars, les gymnases, les voyages en avion, etc. Et que Washington a ajouté de l'huile sur le feu en accumulant des billions de pouvoir d'achat provenant des allocations de chômage qui ont atteint un taux annuel de 55,000 10,000 $ dans certains cas et des contrôles répétés de stimmie qui, pour les familles plus nombreuses, ont totalisé 20,000 XNUMX à XNUMX XNUMX $.

Les travailleurs salariés n'avaient pas besoin des multiples chèques de stimmie de 2,000 XNUMX $ car, dans sa «sagesse» (douteuse), la Virus Patrol les a forcés à économiser sur les dépenses des congrégations sociales.

De même, les travailleurs temporairement mis à pied n'avaient pas besoin du supplément de 600 $ par semaine de l'assurance-chômage fédérale. Pour la plupart, ils avaient accès aux prestations régulières de l'assurance-chômage et ont également subi des «économies» forcées via la fermeture de restaurants, bars, cinémas, etc. Même les employés dits «non couverts» non éligibles aux prestations régulières de l'État n'avaient pas besoin de 600 $ par semaine de bennys UI. Les couvertures temporaires ciblées auraient pu payer 65 % de leur salaire antérieur pour bien moins de 300 $ par semaine en moyenne.

Ce qui s'est donc passé, c'est que le double coup dur des économies forcées dans les services et le flux massif de produits gratuits en provenance de Washington ont créé un tsunami de demande qui a asséché le système d'inventaire et les chaînes d'approvisionnement.

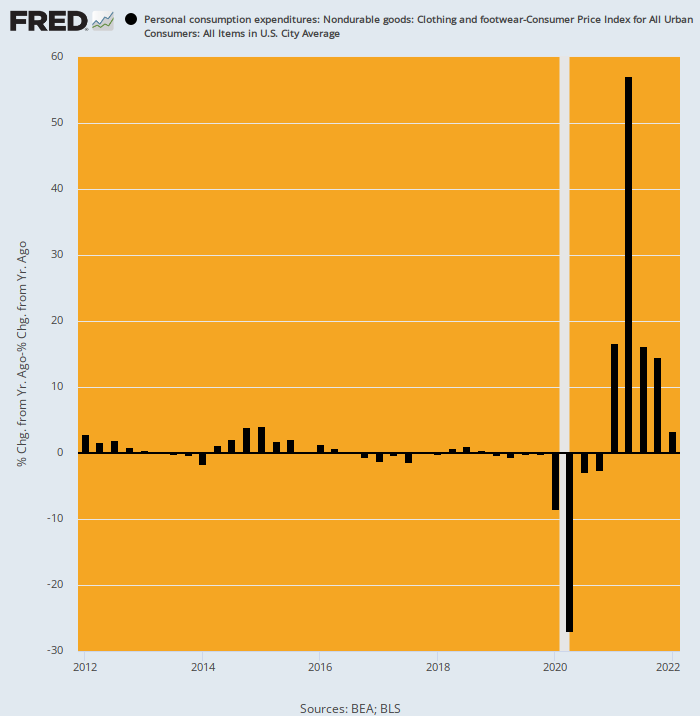

Par exemple, voici le changement Y / Y du PCE ajusté à l'inflation pour les vêtements et les chaussures. L'état d'équilibre de l'économie américaine pour ce secteur a oscillé tout près de la ligne fixe au cours de la période 2012-2019.

Puis les ouragans politiques de Washington ont frappé. Lors des verrouillages originaux du deuxième trimestre 2, les dépenses réelles pour l'habillement et les chaussures ont plongé de -27.0%, alors que le Dr Fauci et la Scarf Lady envoyaient la moitié du public américain se précipiter pour la position fœtale dans leurs chambres et leurs cavernes.

Mais il n'a pas fallu longtemps au public américain pour comprendre la plaisanterie. Ils ont rapidement recyclé leurs dépenses au restaurant, etc. et les ont complétées avec un tsunami de trucs gratuits de Washington au cours des 18 mois se terminant en septembre 2021. Cela a littéralement bouleversé les habitudes de dépenses.

C'est-à-dire que les boîtes de livraison Amazon ont été déclarées «sûres» une fois que le CDC a compris que le virus ne se transmettait pas sur les surfaces, de sorte que le public est devenu fou en commandant des vêtements et des chaussures. Au deuxième trimestre 2, en particulier après l'idiot de Biden 2021 billion de dollars American Rescue Act en mars 1.9, le changement Y / Y s'était violemment inversé pour + 57.1%.

C'est de la scie sauteuse avec préméditation malicieuse. Laissés à eux-mêmes, les consommateurs n'augmenteraient jamais leur budget de cette manière, ce qui signifie, à son tour, que les fournisseurs de détail, de gros et de fabrication n'avaient aucun moyen de faire face rationnellement aux bouleversements de la chaîne d'approvisionnement alimentés par Washington.

Comme le montre également le graphique, la variation Y / Y corrigée de l'inflation en mai est presque revenue à la normale - juste + 3.4%. Pourtant, il faudra des années pour que les chaînes d'approvisionnement et les niveaux et mélanges de stocks se remettent du chaos économique généré par Washington.

PCE ajusté à l'inflation Y/Y pour l'habillement et les chaussures, 2012-2022

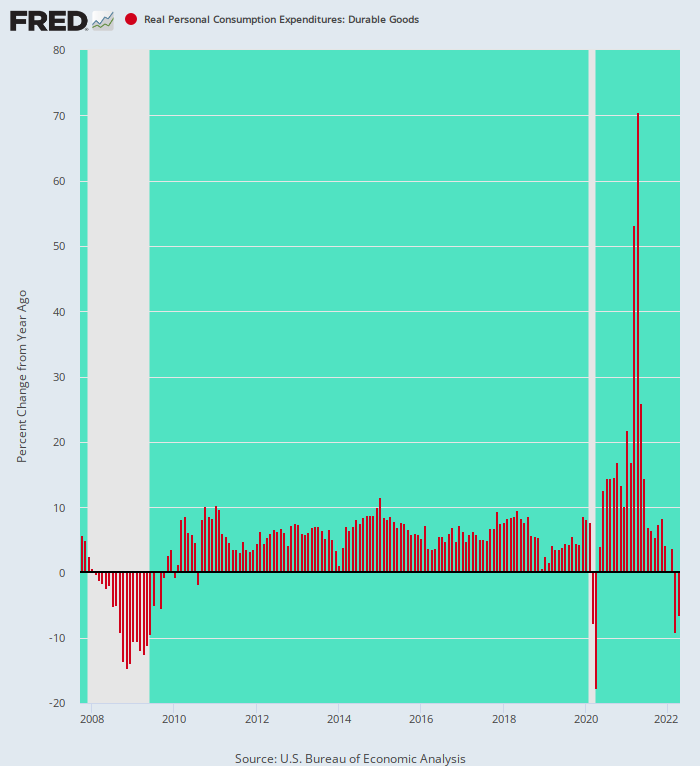

La même histoire vaut pour les biens durables, avec l'amplitude du yo-yo encore plus extrême. Comme le montre le graphique ci-dessous, le niveau tendanciel de croissance du PCE réel pour les biens durables était 3.3% par an pendant la période de 14 ans entre le pic d'avant la crise en octobre 2007 et le sommet pré-Covid en février 2020. Hormis pendant la récession de 2008-2009, les chiffres ont suivi une tendance stable à laquelle les entreprises pouvaient faire face.

Et puis vinrent les scies à chantourner commandées par Washington. En avril 2020, le PCE réel a plongé de -17.5%de l'année précédente, pour éclater violemment par + 70.5% Y/Y en avril 2021. Ces stimmies et ces « épargnes » forcées à nouveau !

Mais maintenant c'est fini et c'est fait. En mai 2022, le changement Y / Y a été -9.1%. Encore une fois, il n'est pas étonnant que les entreprises aient les mauvais stocks et que les chaînes d'approvisionnement aient été martelées d'un bout à l'autre de la planète.

Variation Y/Y des biens durables PCE réels, 2007-2022

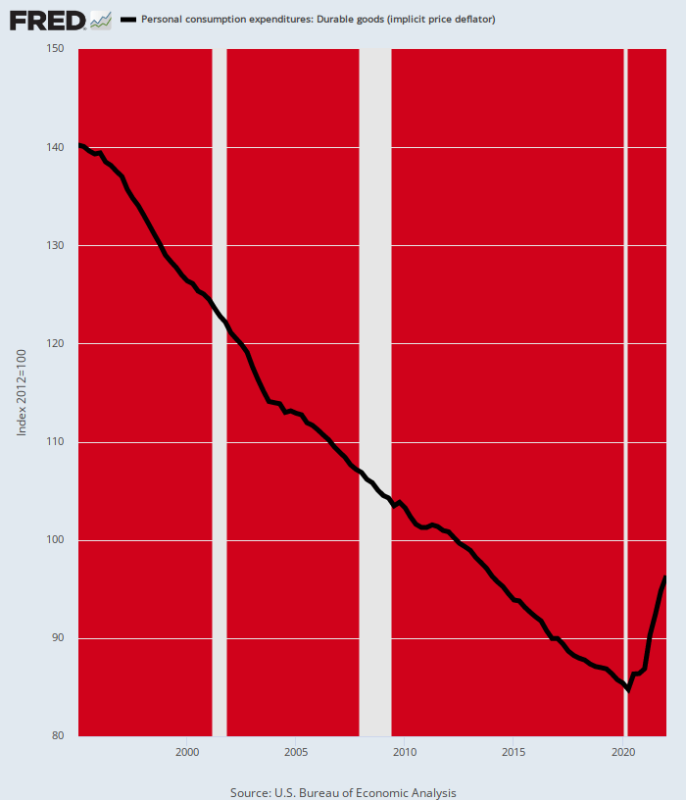

En fait, cela pointe vers une autre dimension de l'histoire du coup de fouet. À savoir, la conversion unique de la fabrication à la chaîne d'approvisionnement mondiale avait une vulnérabilité cachée - ultra JIT (Just-In-Time).

C'est-à-dire que lorsque les distances d'expédition des marchandises passaient de 800 miles aux États-Unis à 16,000 68 miles (des usines de Shanghai aux terminaux de Chicago (ou XNUMX jours en mer), un système prudent aurait intégré de grandes quantités de inventaire redondant pour se prémunir contre les perturbations radicales des deux dernières années.

Mais le coût de portage d'une redondance approfondie des stocks aurait été extrêmement coûteux. Cela est dû aux coûts du fonds de roulement et au risque de stocker le mauvais mélange de marchandises. C'est-à-dire que les coûts d'inventaire potentiels et les remises et radiations de marchandises auraient fortement rongé l'arbitrage de la main-d'œuvre.

Mais alimentées par l'argent facile de la Fed et l'objectif d'inflation idiot de 2.00 %, les chaînes d'approvisionnement sont devenues de plus en plus étendues, fragiles et vulnérables. Ce fait est désormais incontestable.

En l'occurrence, cependant, la poussée vers les chaînes d'approvisionnement ultra-JAT a provoqué une déflation massive et ponctuelle des coûts des biens durables. En fait, la quasi- 40% La contraction du déflateur PCE pour les biens durables entre 1995, lorsque les usines d'exportation chinoises ont démarré, et le niveau pré-Covid du début de 2020 est l'une des grandes aberrations de l'histoire économique.

Nous doutons sérieusement que la ligne noire ci-dessous se soit réellement produite, à l'exception du bricolage sans fin du BLS avec l'hédonisme et d'autres ajustements de l'IPC. Oui, les jouets, par exemple, ont plongé de plus de 60 % au cours de cette période de 25 ans, mais là encore, ont-ils fait un énorme ajustement hédonique négatif pour tenir compte de la norme chinoise des jouets de pacotille ?

Pourtant, le free ride déflationniste est terminé. Déjà, le déflateur des biens durables est en hausse de près de 13 % par rapport au creux d'avant Covid et il y a beaucoup, beaucoup plus de terrain à récupérer alors que les chaînes d'approvisionnement mondiales retravaillent les modèles JIT qui ont évolué avant 2020.

Déflateur PCE pour les biens durables, 1995-2022

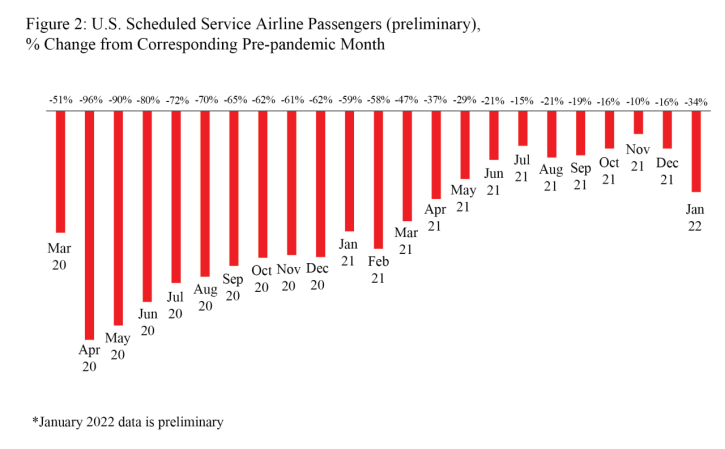

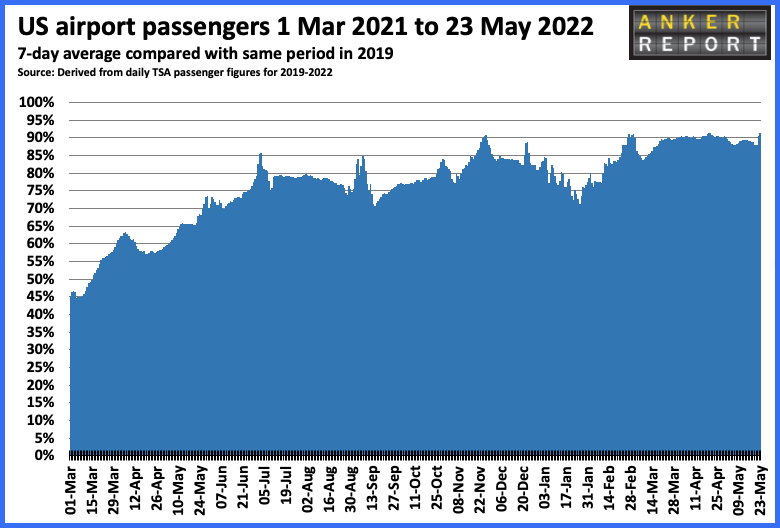

Cependant, en ce qui concerne les faux-semblants induits par Washington, peu de secteurs ont été aussi malmenés que le système de transport aérien. En avril 2020, par exemple, les embarquements de passagers ont chuté de façon vertigineuse 96% du mois pré-pandémique correspondant, comme dans dead and gone. De plus, ce modèle de réduction profonde a prévalu jusqu'au printemps 2021.

Les fermetures des compagnies aériennes n'étaient pas rendues nécessaires par des considérations de santé publique : les échanges fréquents d'air dans les cabines les rendaient probablement plus sûrs que la plupart des environnements intérieurs.

Mais entre les directives erronées du CDC et les campagnes alarmistes de la Virus Patrol, même en janvier 2022, les charges étaient toujours en baisse de 34 % par rapport aux niveaux pré-pandémiques.

L'infrastructure de l'industrie a été ébranlée par ce genre de niveaux d'exploitation. Les bagagistes, les agents de bord, les pilotes et toutes les fonctions intermédiaires ont subi d'énormes perturbations dans les revenus et les moyens de subsistance, même après les généreuses subventions de Washington aux compagnies aériennes et à leurs employés.

Et puis, l'insulte s'est ajoutée à l'injure lorsque des pilotes et d'autres employés ont été menacés de licenciement en raison de leur refus de prendre le coup. Le résultat a été une industrie bouleversée et parfois même ruinée.

Puis le trafic est revenu inondé. De 70% des niveaux pré-pandémiques au milieu de l'hiver 2021-2022, les embarquements ont ensuite rebondi à 90% ces derniers mois. Hélas, le système de transport aérien est gravement désorganisé avec des pénuries de main-d'œuvre de toutes sortes imaginables, entraînant des écarts d'horaires et des annulations comme rarement auparavant.

Et maintenant, la scie sauteuse est dans le sens de l'inflation alors que les passagers désespérés paient des prix sans précédent pour obtenir des sièges rares pendant les mois de voyage d'été.

Comme CBS News l'a récemment rapporté,

Les compagnies aériennes ont annulé près de 1,200 XNUMX vols américains dimanche et lundi, laissant des passagers bloqués et des bagages empilés dans les aéroports du pays. Des milliers de voyages supplémentaires ont été supprimés à travers le monde alors que la saison des voyages d'été démarre.

Passons maintenant aux mauvaises nouvelles : les analystes des compagnies aériennes affirment que les retards et les annulations devraient persister et pourraient même s'aggraver.

"Nous n'avons peut-être pas vu le pire", a déclaré Kit Darby, fondateur de Kit Darby Aviation Consulting, à CBS MoneyWatch.

À l'heure actuelle, lorsque vous avez des choses normales comme l'entretien des avions ou la météo, les retards sont beaucoup plus durement ressentis. Il n'y a pas de pilotes, d'avions, d'agents de bord supplémentaires réservés – et la chaîne n'est bonne que comme le maillon le plus faible », a déclaré Darby.

Bon nombre de ces problèmes découlent du fait que les compagnies aériennes ont réduit leur personnel au début de la pandémie, lorsque les voyages en avion ont chuté. Depuis, la demande a remonté plus vite que les compagnies aériennes n'ont pu embaucher.

« Le plus gros problème, c'est qu'ils n'ont pas la capacité. Ils n'ont pas été en mesure de ramener la pleine capacité en termes de pilotes, de points de contrôle de la TSA, de vendeurs à l'aéroport, de bagagistes, de personnel au sol ou d'agents de bord », a déclaré Amy Virshup, rédactrice en chef du New York Times à CBS News.

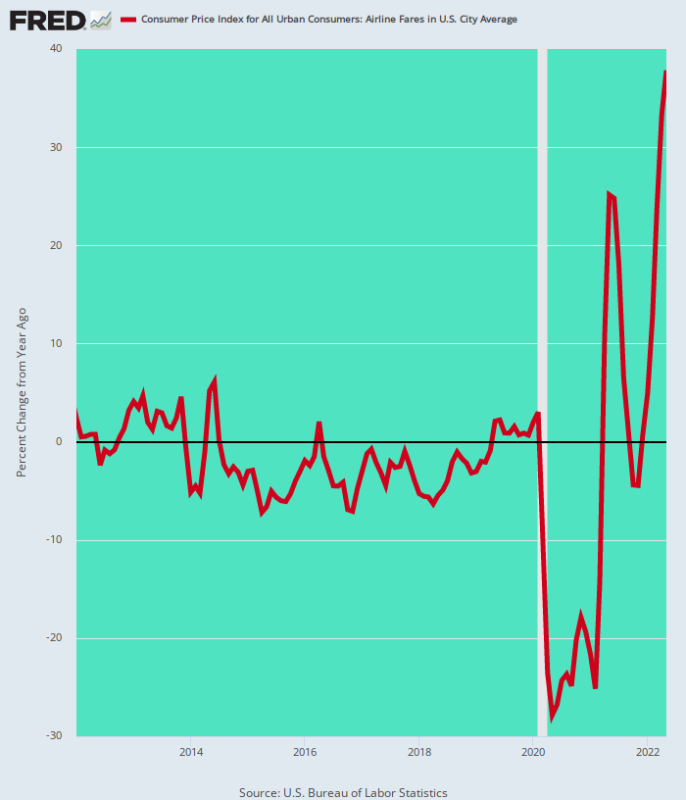

Droit. Mais ce qui est en hausse maintenant, ce sont les prix des billets. Après avoir plongé par -28% en mai 2020 sous les ordres obscurs de Fauci, les prix de mai ont grimpé de + 38% sur une base annuelle.

Encore une fois, ce que nous avons, c'est une économie qui tourne à la baisse puis à la hausse en raison d'interventions gouvernementales massives et inutiles. Et dans le cas de l'énergie, que nous aborderons dans la partie 2, le chaos est encore plus grave.

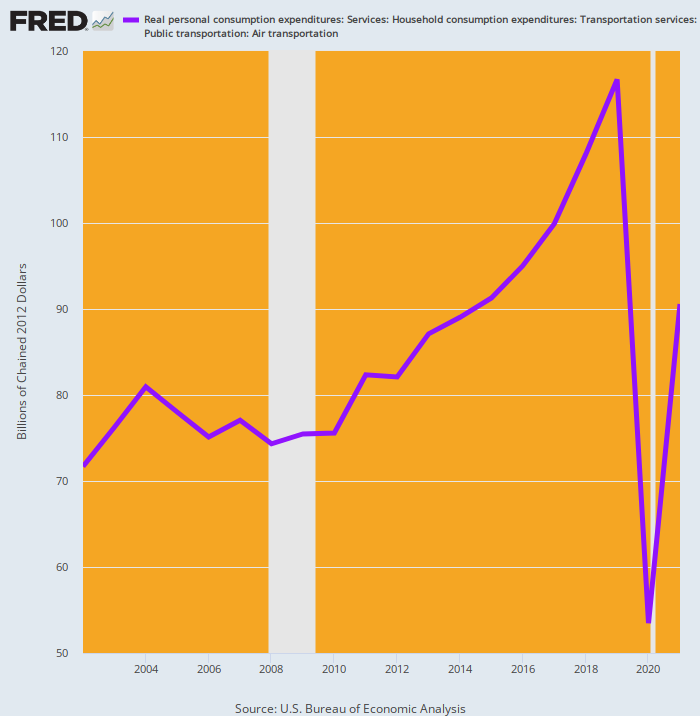

Pour ne pas en douter, cependant, voici le niveau corrigé de l'inflation des dépenses de consommation personnelle des compagnies aériennes au cours des dernières années. En 2020, la proverbiale trappe s'est littéralement ouverte sous l'industrie. La production réelle a chuté de 62.3 milliards de dollars ou 52 %, puis rebondi de 63% l'année suivante.

C'est sûrement une sorte de yo-yo économique destructeur. Et tout cela a été alimenté par les politiciens et les apparatchiks de Washington qui n'ont aucune idée que la grande économie américaine de 24 billions de dollars n'est pas une sorte de jeu glorifié d'autos tamponneuses.

PCE réel pour le transport aérien, 2002-2021

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.