Partie 1

Vendredi dernier, les joueurs de Wall Street ont fait une autre course à "les mauvaises nouvelles sont de bonnes nouvelles", augmentant légèrement les moyennes après une course-poursuite frénétique autour de la grange et retour. Mais en fin de compte, il est grand temps d'oublier les jeux joués par les day-traders de Wall Street et de reconnaître que les mauvaises nouvelles économiques ne sont que cela, de mauvaises nouvelles.

Le négatif apparent dans le rapport sur l'emploi d'octobre était la légère augmentation du taux de chômage à 3.7 % contre 3.5 % en septembre. Cela était censé signifier que l'économie se refroidissait et que la Fed pouvait assouplir sa campagne de resserrement.

Mais, comme nous l'avons souvent dit, le taux de chômage U-3 ne vaut pas le papier sur lequel il est imprimé. Cependant, cela ne contredit en rien les mauvaises nouvelles réelles du rapport sur l'emploi d'octobre, lesquelles mauvaises nouvelles ont été largement diffusées dans les internes du rapport. L'ensemble du rapport, en fait, n'était qu'une preuve de plus que le marché du travail est faible, pas fort, et que l'économie américaine a glissé dans une stupeur stagnante.

D'une part, le taux de chômage U-3, qui est calculé à partir de l'enquête auprès des ménages, a augmenté en raison d'une augmentation de 306,000 328,000 du nombre de chômeurs, alors que le nombre de travailleurs occupés a en fait diminué de XNUMX XNUMX.

C'est vrai. Le chat de Schrodinger au BLS a déclaré que les emplois étaient +261,000 selon l'enquête auprès des établissements, tandis que l'enquête auprès des ménages affichait les résultats susmentionnés -328,000.

Certes, s'il ne s'agissait que d'une aberration d'un mois, il serait raisonnable de laisser passer. Mais en réalité, depuis mars dernier, les deux enquêtes vont dans le sens opposé : l'enquête auprès des établissements, qui alimente directement les algos, est en hausse de 2.45 millions emplois.

Dans le même temps, le nombre d'enquêtes auprès des ménages a augmenté d'à peine 150,000 travaux. C'est 94% de moins !

De plus, si vous revenez plus loin au pic pré-Covid en février 2020, la déconnexion est encore plus flagrante. À savoir, le nombre de 158.61 millions d'emplois de l'enquête auprès des ménages publié en octobre était en fait 258,000 plus bas qu'il ne l'était avant les verrouillages, alors que le chiffre de l'enquête auprès des établissements était 804,000 XNUMX de plus.

Bien sûr, ni l'un ni l'autre n'est quelque chose d'enthousiasmant, mais l'écart n'implique aucun grand mystère. Ce qui se passe, c'est que les gens occupent plusieurs emplois afin de se tenir au courant de la flambée du coût de la vie, et aussi parce que le travail à domicile a rendu très facile pour les indépendants et les travailleurs à la demande, en particulier dans le secteur de la technologie, de s'attacher à deux, trois ou même quatre paies patronales. Ceux-ci sont tous considérés comme des « emplois » dans l'enquête auprès des établissements, mais pas dans l'enquête auprès des ménages.

Inutile de dire qu'un deuxième ou troisième emploi qui englobe 5 heures de travail virtuel par semaine en arnaquant le service RH d'un employeur inattentif n'est pas la même chose qu'un emploi traditionnel à 40 heures de travail réel sur le chantier. Le premier n'est qu'un exemple de plus du bruit dans les données qui conduit à une surévaluation chronique du marché du travail américain réel.

Niveau d'emploi : enquête auprès des ménages (ligne violette) versus enquête auprès des établissements (ligne brune), février 2020 à octobre 2022

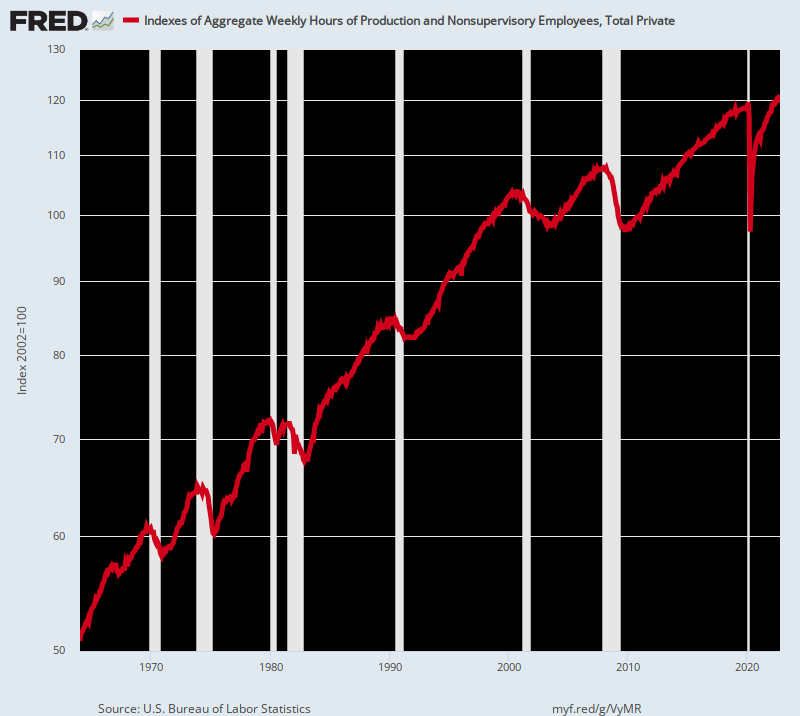

En tout état de cause, c'est pourquoi nous trouvons que l'indice agrégé des heures publié par le BLS est le plus utile parmi ses nombreuses mauvaises prises sur le marché du travail. Au moins, cela ne confond pas un emploi à temps partiel avec un emploi à temps plein, ni ne considère le quatrième emploi occupé par un (ancien) intrigant chez Twitter comme la preuve d'un marché du travail "fort".

Sur cette base, voici ce que nous avons réellement obtenu après les stimmy-paloozas post-mars 2020 au cours desquels la dette publique a augmenté de 4.5 4 milliards de dollars et le bilan de la Fed est passé de 9 32 milliards de dollars à XNUMX XNUMX milliards de dollars. À savoir, le nombre total d'heures de travail employées dans le secteur privé a augmenté à peine d'un pouce au cours de cette période de XNUMX mois. Pour être précis, le gain d'heures travaillées n'a été que de 0.4% par an.

Indice des heures hebdomadaires agrégées pour le secteur privé, janvier 2020 à octobre 2022

En d'autres termes, le rapport sur l'emploi d'octobre a clairement indiqué que le marché du travail soi-disant «fort» stagne, et ce depuis des années. L'indice d'octobre représentait en fait un gain anémique de 0.78% par an depuis le pic d'avant la crise en décembre 2007. Cela se compare, par exemple, à un 2.00% taux de croissance annuel des heures de travail employées entre 1964 et 2000.

Ainsi, si la presse financière rapportait honnêtement les données, elle utiliserait l'indice agrégé des heures pour mesurer les apports réels de main-d'œuvre à l'économie, et non le faux nombre d'emplois.. Dans ce cas, bien sûr, nous n'obtiendrions pas le genre de gommage d'économistes qui s'est produit vendredi, alléguant un autre rapport "fort" sur l'emploi :

L'économiste Obama Betsey Stevenson : Rapport sur l'emploi solide… beaucoup d'embauches, généralisées, et la croissance des salaires ralentit légèrement. La Fed pourrait bien nous faire atterrir en douceur

Justin Wolfers, universitaire keynésien : La masse salariale non agricole a augmenté de +261k en octobre, encore un autre mois de croissance fulgurante de l'emploi. Les deux derniers mois montrent des révisions de +52k pour septembre et -23k pour août, c'est donc un rapport encore plus fort. Le taux de chômage a légèrement augmenté pour atteindre 3.7 %.C'est une économie très forte.

Ah bon? La véritable croissance de l'emploi (c'est-à-dire le nombre total d'heures employées) au cours des 15 dernières années n'a atteint que les deux cinquièmes de sa moyenne historique, mais ces chats continuent d'expectorer le mot « fort ».

Indice des heures cumulées, 1964-2022

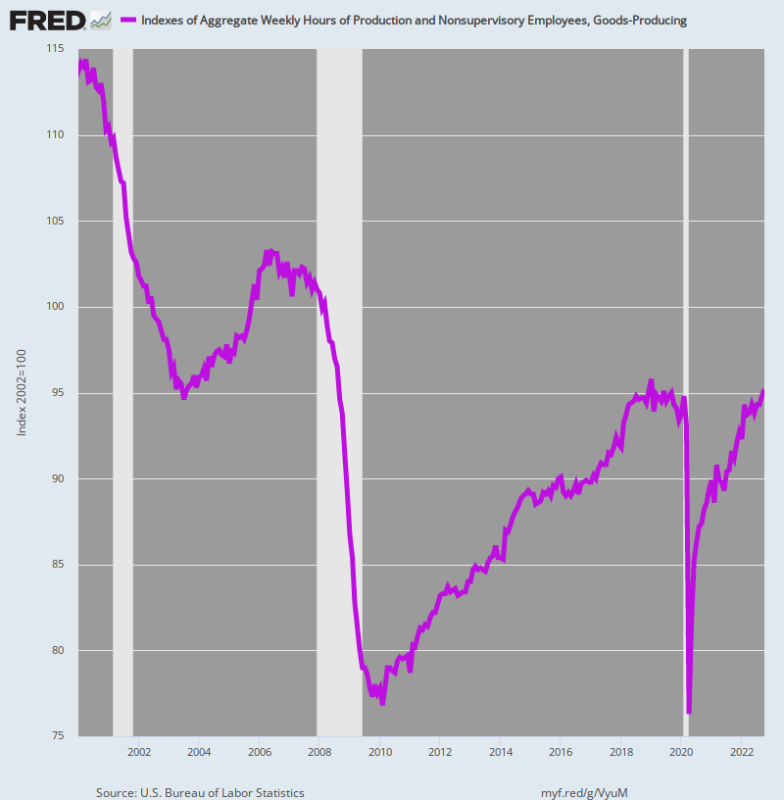

De plus, lorsqu'il s'agit d'emplois à rémunération élevée et à productivité élevée dans le secteur de la production de biens (fabrication, énergie, mines et services publics), les données sont encore plus sans équivoque. L'indice des heures travaillées agrégées dans le secteur de la production de biens est encore près de 0.6% ci-dessous son pic pré-Covid en janvier 2019.

Inutile de dire que c'est un gros problème car le secteur de la production de biens emploie 21.3 millions de personnes à un salaire annuel moyen de 68,300 XNUMX $. Globalement, la masse salariale annuelle du secteur s'élève à Milliards de 1.46.

Comme nous l'avons souvent noté, nous avons donc un cycle de 30 mois d'emplois nés de nouveau. Après la chute profonde d'avril 2020 ordonnée par la Virus Patrol, les heures de travail employées dans le secteur de la production de biens ne sont toujours pas revenues à la case départ .

De plus, en ce qui concerne la tendance à plus long terme, le tableau est tout simplement désastreux. Comparativement au niveau du début du siècle en janvier 2000, le nombre total d'heures travaillées dans le secteur de la production de biens a diminué 16.3% à partir d'octobre 2022.

Comment quelqu'un de sain d'esprit qualifierait le graphique ci-dessous de marché du travail «fort» nous dépasse. Ce que cela signifie vraiment, c'est que la nomenklatura de la santé publique de Washington a écrasé l'offre de l'économie américaine, laissant le secteur privé lutter pour retrouver le statu quo ante, qui lui-même se dirigeait vers le sud depuis plus de deux décennies.

Indice des heures agrégées travaillées dans le secteur de la production de biens, janvier 2000 à octobre 2022

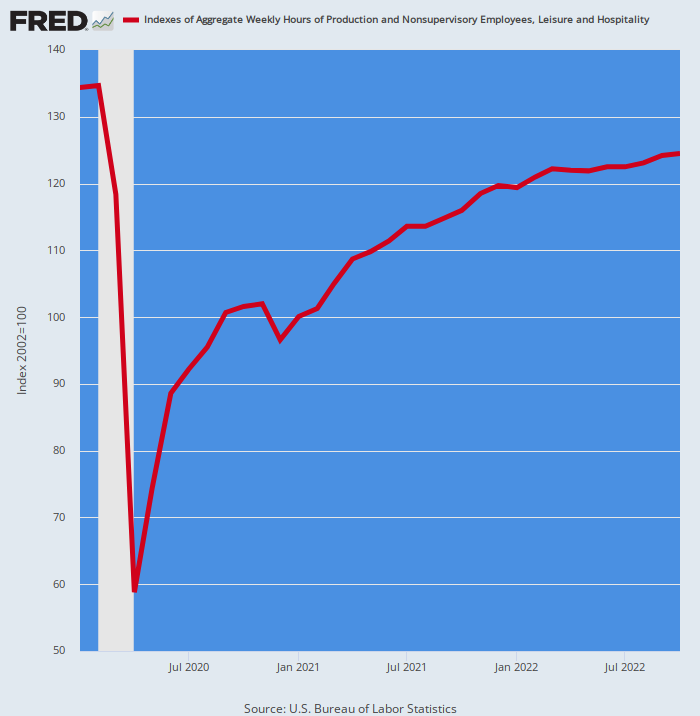

Le secteur de la production de biens n'est pas non plus une aberration. À l'autre extrémité de l'échelle salariale, l'indice des heures travaillées dans le secteur des loisirs et de l'hôtellerie à bas salaires en octobre a affiché 7.8% ci-dessous son niveau de février 2020. C'est environ 40 milliards de dollars de masse salariale annualisée qui manquent encore.

C'est vrai. La calamité du Lockdown au printemps 2020 a été si grave que les heures travaillées dans le secteur ont chuté de 56%!

Depuis lors, le secteur a creusé un trou si profond qu'il n'y a aucun précédent dans les données historiques sur l'emploi. Pourtant, après que toutes ces heures de renaissance ont été récupérées, l'indice est toujours près d'un huitième en dessous de son niveau d'avant le verrouillage.

Autrement dit, le graphique ci-dessous n'a rien à voir avec un marché du travail "fort", même si les gummers de Wall Street ont vanté chacun des emplois retrouvés depuis avril 2020. Ce qu'il montre en réalité, c'est le chaos généré par la Virus Patrol, suivie d'une lutte désespérée du secteur privé pour reprendre pied.

Indice des heures agrégées travaillées dans le secteur des loisirs et de l'hôtellerie, février 2020 à octobre 2022

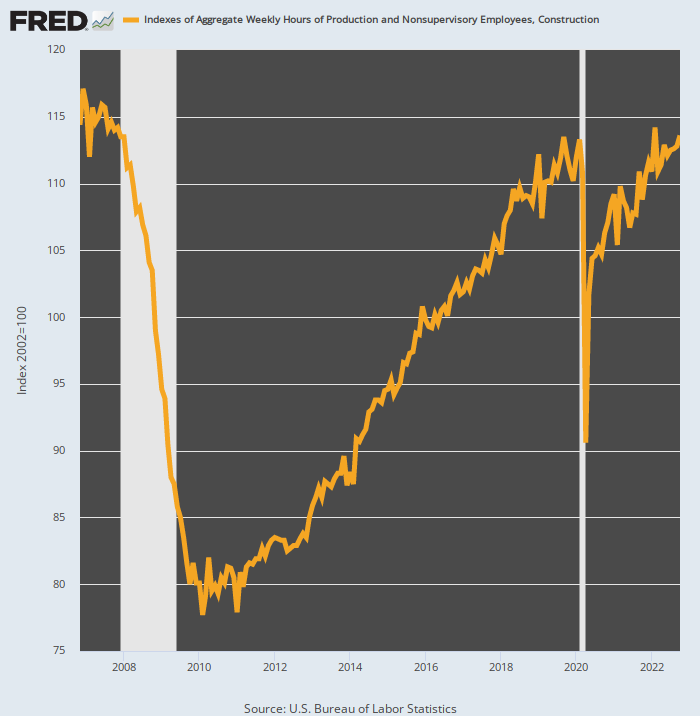

Il se trouve que l'histoire est la même dans le secteur de la construction à haut salaire. Le nombre total d'heures travaillées en octobre n'était qu'un tout petit peu (+0.26 %) au-dessus du pic pré-Covid de février 2020. Plus important encore, l'indice d'octobre était toujours 3.0% ci-dessous le niveau atteint en décembre 2006, ce qui signifie que ce secteur du marché du travail connaît également une dynamique négative depuis un bon moment.

Inutile de dire qu'il n'y a tout simplement aucun moyen de décrire le graphique ci-dessous comme la preuve d'un marché du travail «fort» alors qu'il y avait beaucoup moins d'heures de construction travaillées en octobre qu'il y a 16 ans.

Ce qui s'est passé ici, comme dans tant d'autres secteurs du marché du travail, c'est que la Virus Patrol a provoqué une 20% chute des heures travaillées en avril 2020. Les emplois et les heures renaissants signalés chaque mois depuis lors ne constituent rien de plus qu'une opération de déterrement géante par le secteur privé.

Indice des heures agrégées dans le secteur de la construction, janvier 2020 à octobre 2022

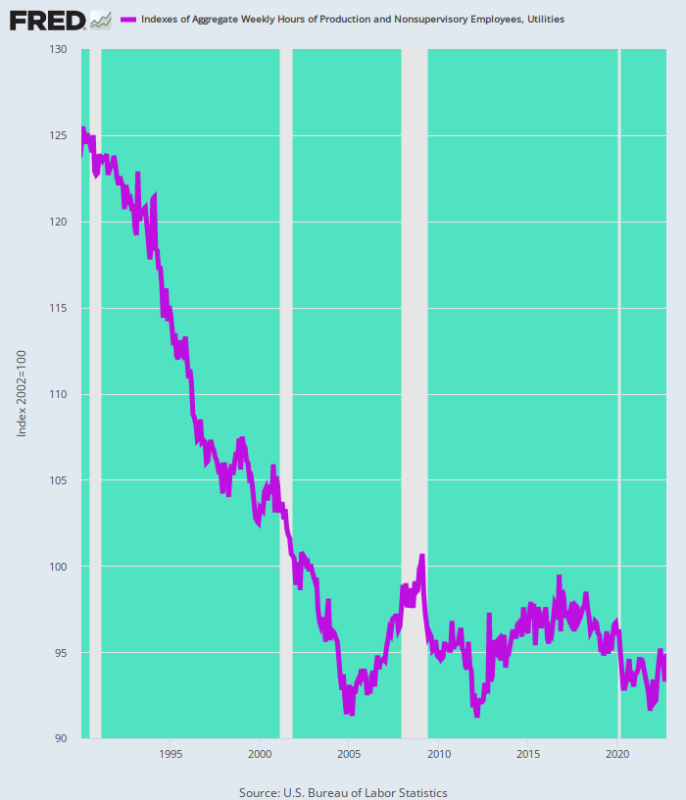

Un autre secteur bien rémunéré où les heures travaillées se dirigent depuis longtemps vers le sud est le secteur des services publics. Le nombre total d'heures travaillées en octobre était encore en baisse de près 2% du niveau pré-Covid de février 2020.

Plus important encore, c'était la fin d'une marche à la baisse en cours depuis trois décennies. En conséquence, le marché du travail supposément "fort" d'octobre 2022 s'est déployé 24 % d'heures en moinss que ce n'était le cas au début de 1990.

Indice des heures agrégées pour le secteur des services publics, 1990 à 2022

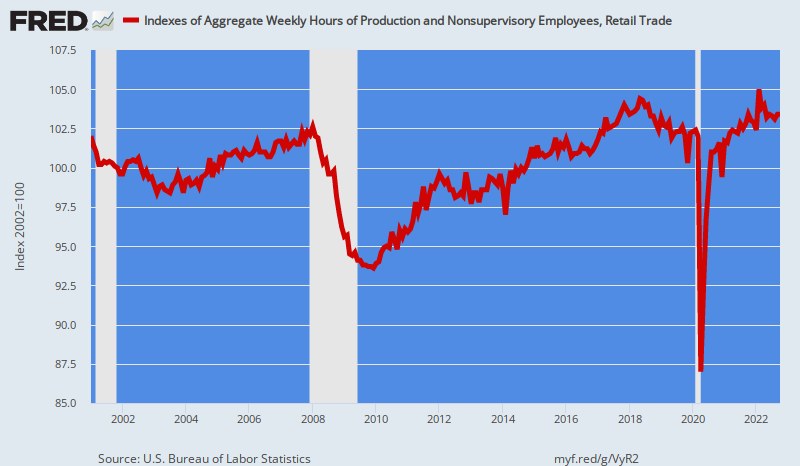

Dans le secteur du commerce de détail, les heures travaillées ont culminé il y a 53 mois en mai 2018. Malgré le rebond après la chute de 17 % en avril 2020, l'indice des heures d'octobre pour le commerce de détail était toujours 1% ci-dessous son pic d'il y a quatre ans.

Encore une fois, il n'y a aucune raison de traiter les emplois et les heures nés de nouveau comme une « croissance » du marché du travail. Et très certainement, alors que l'emploi a plafonné sur une base tendancielle au cours des 22 dernières années, l'idée que le rapport d'octobre a trahi la force est tout simplement tommyrot.

Pourtant, les chiffres ne mentent pas. En janvier 2001, l'indice des heures agrégées travaillées dans le secteur du commerce de détail s'établissait à 102.0 contre 103.4 en octobre 2022. Le calcul est donc un taux de croissance annuel de % 0.06, si vous souhaitez créditer les erreurs d'arrondi.

Indice des heures agrégées travaillées dans le secteur du commerce de détail, janvier 2001 à octobre 2022

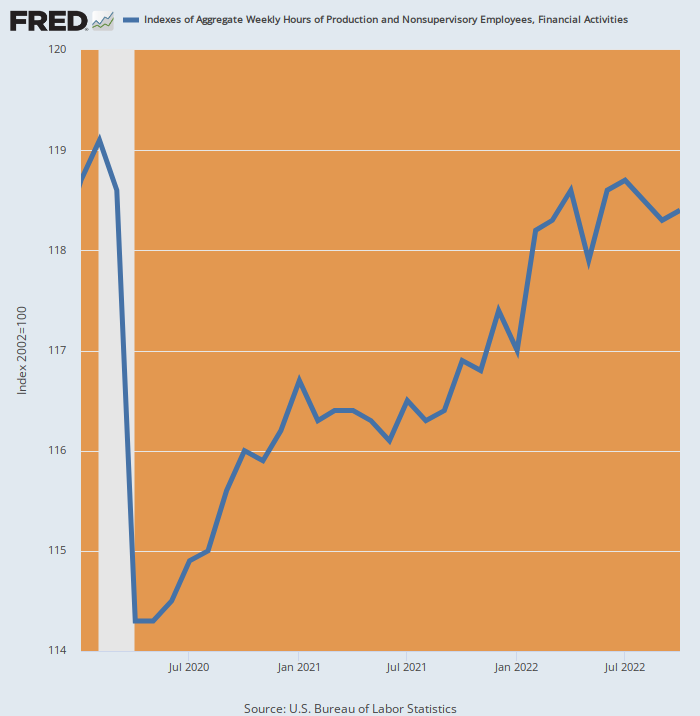

Un autre secteur stagnant est celui des services financiers et de l'immobilier. Au cours du mois d'octobre, l'indice des heures agrégées était en fait inférieur à son niveau d'avril dernier et était encore 1% inférieur que là où il a été publié en février 2020.

Il ne faut pas non plus nier l'importance de cette stagnation. Après tout, il y a eu un boom littéral des marchés financiers et de l'immobilier au cours des deux dernières années et demie, mais l'emploi a stagné.

Donc pas de marché du travail "fort" ici non plus.

Indice des heures agrégées dans le secteur de la finance et de l'immobilier, janvier 2020 à octobre 2022

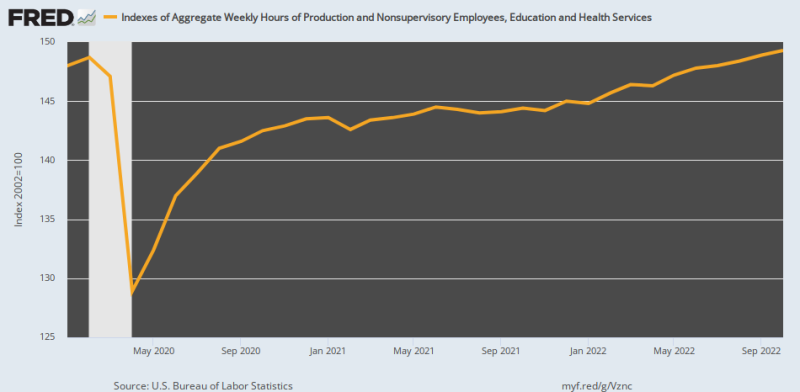

Même le secteur autrefois en plein essor de l'éducation et de la santé s'est effondré. L'indice des heures agrégées travaillées en octobre 2022 représentait un taux de croissance annuel microscopique d'à peine 0.15%par rapport à février 2020.

Comme le montre le tableau, nous avons également affaire ici à des heures de naissance. L'indice a plongé de 13.3 % en avril 2020 sous le commandement de la Virus Patrol. En conséquence, 97% du gain d'heures depuis lors s'explique par la récupération des heures perdues à cause des confinements, et non par la croissance organique depuis le point haut de février 2020.

À titre de référence, le taux de croissance pour les 56 années se terminant en février 2020 était 3.3% par an—-un niveau 22X plus élevé depuis plus d'un demi-siècle. Ainsi, même dans le cas d'un secteur puissamment soutenu par les transferts gouvernementaux et les avantages fiscaux, la croissance de l'emploi mesurée par les heures travaillées a ralenti à peine.

Indice des heures agrégées consacrées aux services d'éducation et de santé, février 2020 à octobre 2022

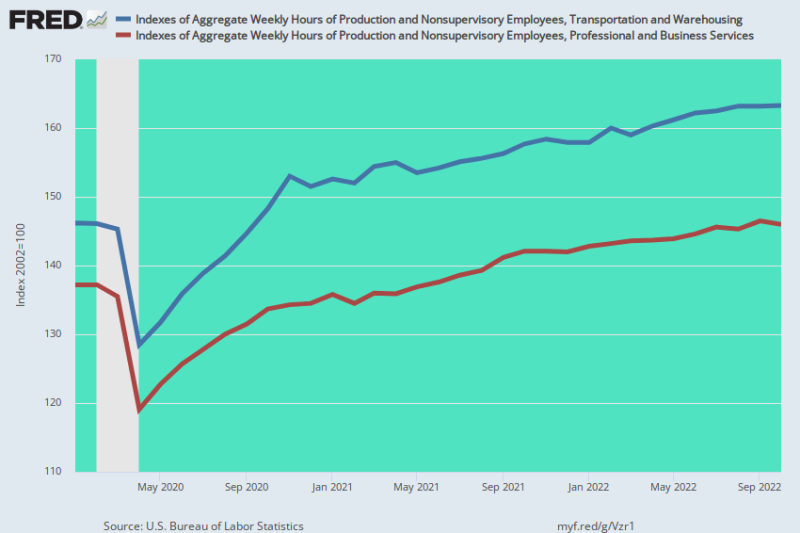

En effet, si vous examinez les données de la douzaine d'industries distinctes pour lesquelles le BLS fournit un indice agrégé des heures, seules deux ont affiché un gain significatif en octobre 2022 par rapport au niveau pré-Covid de février 2020. L'indice agrégé des heures du secteur de l'entreposage et du transport est en hausse de 11.7 %, tandis que l'indice des services professionnels et commerciaux était supérieur de 6.4 % à son niveau pré-Covid de février 2020.

Mais dans les deux cas, nous voyons une mouffette ramper le long du tas de bois. La super-augmentation bien documentée des marchandises livrées par Amazon était un artefact non durable des verrouillages et des stimmies massifs. C'est maintenant terminé, bien sûr, mais pendant que cela a duré, il y a eu un boom massif de l'embauche dans les secteurs de l'entreposage et du transport - un boom qui a inexorablement conduit à une capacité excédentaire substantielle. Par conséquent, lorsque les licenciements commenceront, la ligne bleue ci-dessous se dirigera probablement vers le sud. Temps fort.

De même, le travail à domicile a été fortement concentré dans le secteur professionnel et commercial. Mais les récents licenciements à grande échelle dans le secteur de la technologie, incarnés par la réduction de 50 % de la main-d'œuvre de Twitter la semaine dernière et le massacre imminent des emplois sur Facebook, annoncent un jour de jugement pour les collecteurs de chèques de paie triples qui se cachent à la maison.

En effet, la surembauche dans ce secteur, qui représente 22.5 millions des emplois les mieux rémunérés d'Amérique, s'est probablement produite à une échelle monumentale. Et cela signifie que la ligne brune ci-dessous se dirigera également brusquement vers le sud dans les mois à venir.

Indice des heures agrégées pour le transport et l'entreposage et les services professionnels et aux entreprises, février 2020 à octobre 2022

En bref, le marché du travail est loin d'être solide et a en fait reflété une croissance globale des heures pratiquement nulle depuis le pic pré-Covid de février 2020, à l'exception des deux anomalies qui seront bientôt inversées et reflétées ci-dessus. Ainsi, la notion dérivée selon laquelle l'économie américaine est également forte est tout simplement poppycock.

Partie 2

Ironiquement, l'affaiblissement structurel systématique du marché du travail américain décrit ci-dessus s'est produit dans le contexte d'une frénésie massive d'impression monétaire par les banques centrales mondiales, qui s'incarne dans la croissance vertigineuse de leurs bilans collectifs. Par rapport à $4 billions en 2002, les bilans combinés des banques centrales mondiales totalisent désormais plus de Milliards de 43.

Il n'y a rien de tel dans l'histoire enregistrée, mais son impact différentiel sur l'économie mondiale est la clé de voûte de ce qui vient ensuite. C'est-à-dire que dans les régions à coût de main-d'œuvre élevé comme les États-Unis, la bacchanale de la dernière décennie a conduit à une délocalisation massive de la production industrielle vers des sites à faible coût dirigés par la Chine. À son tour, cela a favorisé l'expérience concomitante de ce qui semblait être une « faible inflation » en raison des énormes entrées de biens étrangers bon marché qui en ont résulté.

Dans le même temps, l'expansion monétaire réciproque en Chine, au Vietnam, au Mexique et dans d'autres économies à faible coût a généré une frénésie de mauvais investissements alimentée par la dette aux proportions bibliques. Le résultat a été une capacité de production considérablement gonflée pour servir les consommateurs américains, européens et d'autres pays développés. C'est-à-dire que le monde développé a connu ce qui semblait être une période de prospérité à faible croissance/faible inflation, tandis que le monde auparavant moins développé a connu une augmentation des investissements et de la production manufacturière alimentée par la dette à une vitesse vertigineuse.

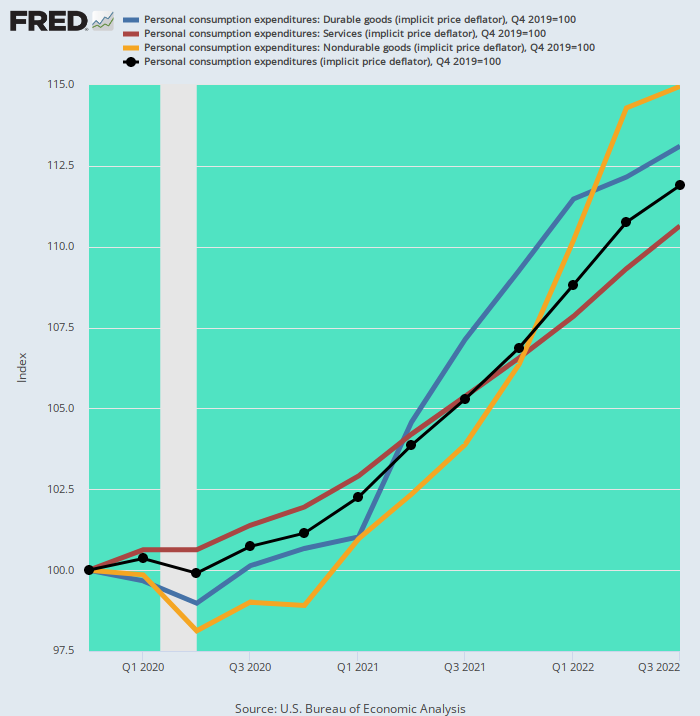

En effet, qualifier l'impact sur l'économie américaine d'« inflation en écran partagé » ne rend guère justice au mot. Au cours des 25 années qui ont suivi la transformation de la Chine en puissance d'exportation au milieu des années 1990, le déflateur américain PCE pour les biens durables a plongé d'une chute vertigineuse -40%, tandis que le déflateur PCE des services s'est envolé de+ 87%.

Pourtant, en termes de focalisation aveugle de la Fed sur son « objectif » annuel d'inflation, tout allait bien. Peu importe que la Fed ait atteint son objectif sacré de 2.00 % uniquement en raison d'un effondrement ponctuel et insoutenable de l'inflation des biens durables, qui a fait arrondir son critère de référence préféré (déflateur PCE) légèrement en dessous (1.80 %) de son objectif.

Variation annuelle de l'indice : 1995-2019

- Déflateur des biens durables : -2.00%;

- Déflateur des services PCE : +2.56 % ;

- Déflateur PCE global : + 1.80%

Inflation à écran partagé : déflateur global des PCE par rapport au déflateur des biens durables et au déflateur des services, 1995-2019

La mouche dans la pommade, bien sûr, était une inflation parallèle massive des actifs financiers partout – de New York à Londres, Mumbai et Shanghai. Mais tant que le crédit de la banque centrale continuait de croître, la bulle financière mondiale géante et les 260 XNUMX milliards de dollars de dette sur lesquels elle repose de manière précaire ont réussi à rester à flot.

Pas plus. La Fed et les autres banques centrales devront désormais s'attaquer sans relâche à la bulle financière mondiale qu'elles ont créée afin de réprimer l'inflation virulente des biens et services qui mijote sous la surface depuis le début.

Il s'est avéré que la chaîne d'approvisionnement mondiale massive et déflationniste a toujours été trop fragile et trop artificielle pour être maintenue, en particulier face à des perturbations exogènes. Celles-ci sont survenues après 2019 sous la forme des confinements de Covid, des mesures massives de relance des dépenses gouvernementales mondiales, puis de la guerre des sanctions de Washington sur les marchés mondiaux des matières premières et le système de paiement et de commerce.

Entre autres choses, cela a fait disparaître du jour au lendemain l'ère de l'inflation à écran partagé. Depuis décembre 2019, il n'y a pas eu de contrepoids à l'inflation des services domestiques par le secteur des biens. Les déflateurs des biens durables et non durables ont augmenté à des taux jamais vus depuis le début des années 1980, ce qui a fait plus que doubler l'augmentation globale du déflateur PCE.

En fait, l'augmentation du déflateur des services (ligne brune) de 3.73 % par an depuis le quatrième trimestre 4 est désormais à la traîne, les biens durables (ligne bleue) et les biens non durables (ligne jaune) tirant l'indice global du déflateur PCE (ligne noire) nettement plus élevé. .

Variation annuelle de l'indice depuis le quatrième trimestre 4 :

- Déflateur PCE Services : 3.73 % ;

- Déflateur PCE pour les biens durables : 4.58 % ;

- Déflateur PCE pour les biens non durables : 5.21 % ;

- Déflateur PCE global : 4.20%

Dégonfleur PCE et composants, Q4 2019 à Q3 2022

Inutile de dire que la Fed est maintenant rattrapée haut et sec. La « lowflation » artificielle du secteur des biens est désormais terminée. Au contraire, la poursuite de l'effritement des chaînes d'approvisionnement mondiales entraînera une inversion de la manne de la basse inflation de 1995 à 2019, car la production de biens sera renvoyée vers des sites nationaux plus coûteux. Et si les néoconservateurs continuent de faire leur chemin à Washington, la guerre par procuration contre la Russie s'intensifiera, provoquant une nouvelle série de turbulences destructrices sur les marchés des matières premières.

Cela signifiera également que le « pivot » tant vanté de la Fed pour sauver les bulles financières qui s'effondrent ne se produira tout simplement pas. La dynamique de l'inflation des biens, des services et de la main-d'œuvre est tout simplement trop forte pour que le bâtiment Eccles puisse faire marche arrière. De plus, la détermination absolutiste de la Fed à revenir à sa cible sacrée d'inflation de 2.00 % ne fera que prolonger la Grande Déflation Financière qui s'abat actuellement sur le pic.

Ce que les économistes du côté vendeur ne comprennent pas, c'est que l'arbitrage keynésien de la courbe de Phillips entre l'emploi et l'inflation n'a jamais été valable en premier lieu ; et que la récente perturbation massive de l'activité économique en raison des blocages et des blocages signifie que les points de données actuels du gouvernement ne ressemblent pas du tout aux tendances du cycle économique du passé.

En ce qui concerne ce dernier, le taux d'activité a eu tendance à culminer lorsque le cycle économique a atteint ce que l'on appelle le plein emploi, reflétant le fait que les heures de travail supplémentaires disponibles ont été réorientées vers un emploi rémunéré. Cela est évident dans le graphique ci-dessous pour les périodes de pré-récession de 1990, 2001, 2008-09 et 2020, et c'est un cas de magie de l'offre à l'œuvre.

Autrement dit, attirer des ressources de main-d'œuvre supplémentaires dans l'économie monétisée n'est pas intrinsèquement inflationniste. L'inflation vient finalement de la mauvaise monnaie, pas trop de gens qui travaillent.

De la même manière, la perte de ressources en main-d'œuvre de l'économie monétisée n'est pas intrinsèquement déflationniste non plus, si les revenus du travail perdus sont remplacés par des paiements de transfert et le prélèvement sur l'épargne existante.

Et c'est là où nous en sommes maintenant. Nous avons eu une vague massive de mesures de relance budgétaire et monétaire, mais le taux de participation à la population active est toujours à un creux moderne et profond. C'est parce que la « demande » artificielle de dépenses générée par Washington a été contrebalancée par des subventions fiscales pour la non-production et l'oisiveté soutenue par l'État. Il n'y avait pas de multiplicateur de relance !

Dans ce contexte, il convient de noter que nous commençons le graphique ci-dessous en 1990 pour une bonne raison. Les 40 années précédentes ne sont pas comparables en raison de l'accumulation ponctuelle du ratio entre 1950 et 1990, les femmes étant massivement entrées dans la main-d'œuvre monétisée (par opposition aux ménages).

En tout état de cause, vous n'avez pas un marché du travail "fort" alors qu'il y a eu une tendance séculaire vers une réduction du taux d'activité de la population active depuis l'an 2000. En effet, la somme totale de la politique de Washington - confinements, campagne de peur de Covid et des stimmies sans précédent - était du côté anti-offre.

Taux de participation à la population active aux sommets cycliques :

- janvier 1990 : 66.8 % ;

- Février 2000: 67.3%;

- décembre 2006 : 66.4 % ;

- 2020 février : 63.4 % ;

- 2022 septembre: % 62.3.

Taux de participation à la population active, 1990-2022

L'effondrement du taux d'activité depuis l'an 2000 n'est pas une mince affaire. Il reflète l'équivalent de 13.2 millions les travailleurs qui ont quitté le marché du travail en raison de leur retraite, d'un handicap, de Medicaid, de bons d'alimentation, d'autres formes de soutien de l'État-providence ou, dans le cas de certains milléniaux, d'une vie confortable dans le sous-sol de maman et papa.

Quoi qu'il en soit, l'offre représentée par le marché du travail s'est fortement contractée, même si la demande alimentée par le gouvernement a été gonflée au-delà de tout précédent. Ce que cela signifie, bien sûr, c'est une stagflation induite par les coûts de main-d'œuvre.

Et faute de doute qu'une spirale salaires-prix est désormais intégrée, voici les gains salariaux horaires sur une base Y / Y des principaux secteurs du marché du travail, tels que publiés dans le rapport sur l'emploi d'octobre.

Variation Y/Y du taux de salaire horaire moyen :

- Entrepôt & Transport : +8.5% ;

- Loisirs & Hôtellerie : +7.1% ;

- BTP : +6.6% ;

- Utilities : +6.4% ;

- Services Financiers : +6.0% ;

- Production de biens : +5.7% ;

- Commerce de gros : +5.4 % ;

- Santé & Education : +5.3% ;

- Services aux Entreprises & Professionnels : +5.1% ;

- Emploi privé total : + 5.5 %.

Dans la partie 3, nous suivrons la manière dont la hausse des salaires et la pression pour des augmentations de «rattrapage» des augmentations déjà connues du coût de la vie maintiendront probablement la dynamique inflationniste pendant de nombreux trimestres à venir. En effet, la main-d'œuvre inactive qui est censée être générée par le resserrement de la Fed a déjà été retirée de la main-d'œuvre par la Virus Patrol et l'accumulation artificielle d '«économies» au cours des deux années de gouvernement a encouragé le maintien à domicile et stimmies.

Partie 3

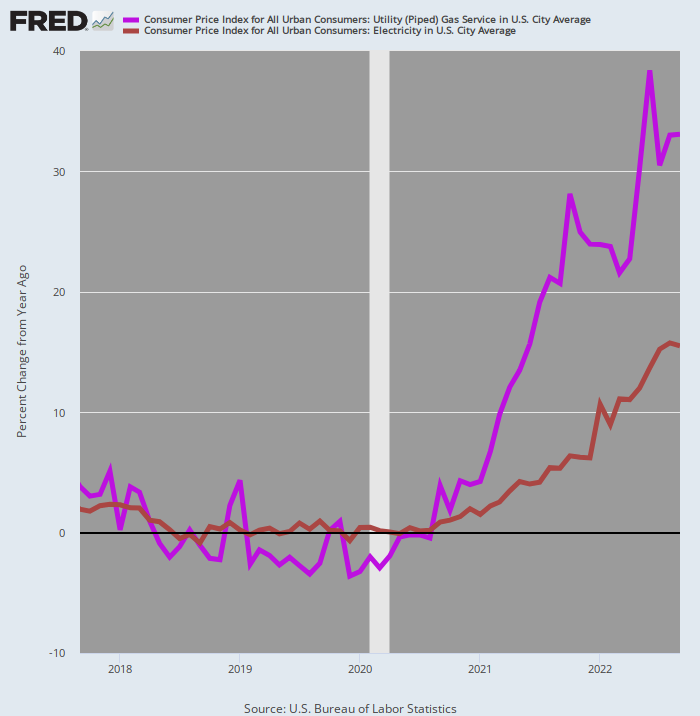

En attendant, il convient de souligner qu'à l'avenir, la spirale inflationniste ne dépendra pas uniquement de l'inflation des services. C'est parce que le soi-disant complexe alimentaire et énergétique ne se refroidit pas aussi rapidement que les experts de Wall Street voudraient vous le faire croire.

Il se trouve que la part des services publics dans les coûts énergétiques - représentés par l'électricité et le gaz de canalisation - n'a pas du tout diminué. Les factures d'électricité des ménages sont déjà en hausse 15.5% de l'année précédente, tandis que l'IPC pour le gaz canalisé utilisé pour le chauffage et la cuisine est 33% plus élevé que l'an dernier. De plus, aucune des lignes du graphique ne s'est fortement repliée ces derniers mois.

Variation annuelle des factures d'électricité et de gaz des ménages, 2017 à 2022

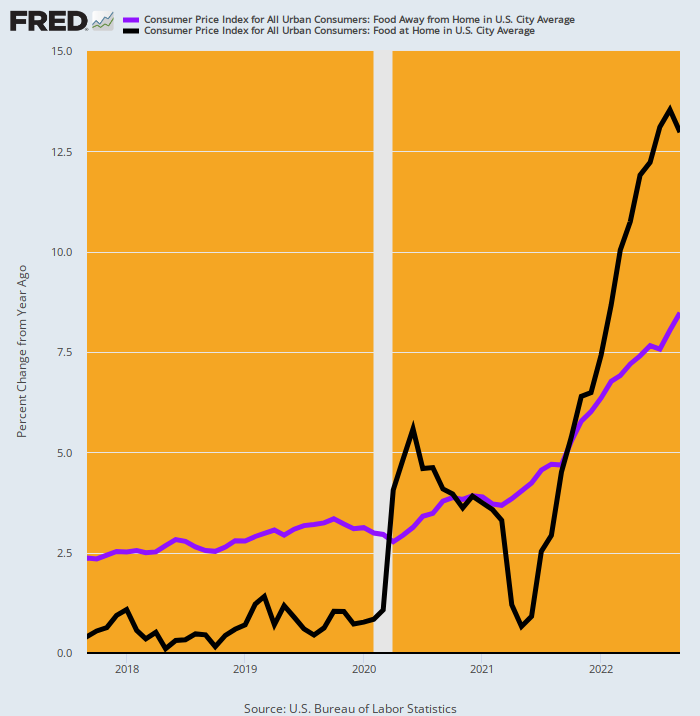

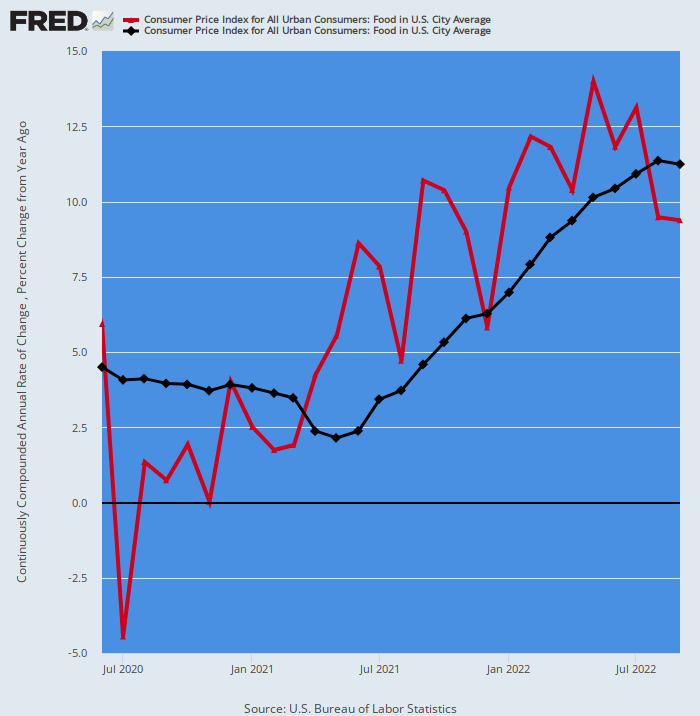

De même, les deux parties de l'indice alimentaire continuent d'augmenter à un rythme agressif : par rapport à il y a un an, la nourriture à l'extérieur de la maison (par exemple, les restaurants) a augmenté de 8.5% en septembre, alors que les prix des épiceries étaient plus élevés de % 13.0. Et les deux lignes reflètent une ascension verticale qui ne montre aucun signe de ralentissement dans les mois à venir.

En l'occurrence, ces comptes alimentaires combinés représentent 13.65% du poids dans l'IPC, et ont augmenté 11.29% sur une base moyenne pondérée au cours de l'année écoulée. C'est la plus forte augmentation annuelle en 43 ans (mai 1979) !

Variation Y/Y des composantes de l'IPC pour les aliments hors domicile et les épiceries, 2017-2022

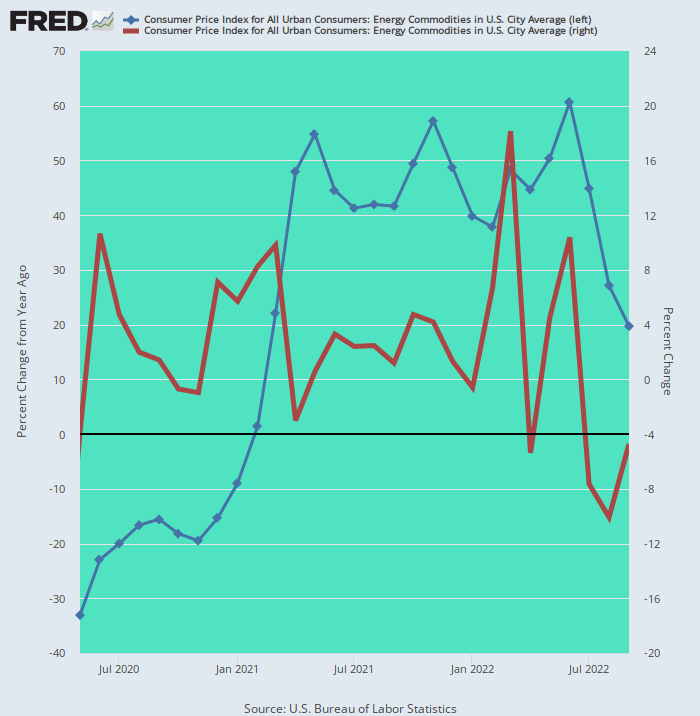

La seule partie du complexe alimentaire et énergétique qui s'est réellement refroidie est celle des carburants de transport et de chauffage à base de pétrole, qui ne représentent que 4.57% du poids dans l'IPC. Alors que le taux de variation Y/Y (ligne bleue) était encore de 19.7 % en septembre, le taux de variation mensuel (ligne brune) était négatif depuis trois mois consécutifs, ce qui a entraîné une forte baisse de la tendance Y/Y, quoique depuis l'extérieur. of-this-world 61 % Y/Y gain affiché en juin.

De plus, depuis la mi-septembre, le prix national moyen de l'essence s'est stabilisé à environ 3.80 $ le gallon, tandis que les prix du diesel et du carburéacteur ont continué de monter en flèche. Les prix de détail du diesel actuellement à 5.33 $ le gallon sont en hausse de 6 % par rapport aux niveaux de la mi-septembre (lorsque le dernier IPC a été pris) et de 49 % par rapport aux prix d'il y a un an.

Ainsi, bien qu'il soit évident que les prix des carburants à base de pétrole sortent de l'ébullition de la fin du printemps, le gain de 19.7 % en glissement annuel indiqué ci-dessous n'est pas exactement désinflationniste. Ce sera particulièrement le cas dans les mois à venir si les prix du distillat moyen continuent d'augmenter et que les prix de l'essence rebondissent en réponse à la nouvelle réduction du pétrole russe sur le marché mondial après l'entrée en vigueur de l'interdiction européenne totale des importations par voie maritime début décembre.

IPC pour les produits énergétiques : variation d'une année sur l'autre (ligne bleue) par rapport à la variation d'un mois sur l'autre (ligne rouge), de mai 2020 à septembre 2022

Sur une base globale, par conséquent, le complexe alimentaire et énergétique n'est pas la force déflationniste à court terme qu'il est censé être. Sur une base Y/Y, les composantes combinées de l'indice alimentaire ont augmenté de 11.3% et les composantes combinées des services énergétiques publics sont en hausse de 20.3%, et ils continuent d'augmenter à un rythme soutenu sur une base mensuelle.

Ensemble, ces composants représentent 17.31% du poids dans l'IPC, par rapport à seulement 4.66%attribuable à l'essence et aux distillats moyens. C'est-à-dire, 79% du poids dans le complexe alimentaire et énergétique (poids total=21.88%) ne montre aucun signe de ralentissement.

Par exemple, voici le sous-indice pour les deux composantes de l'alimentation dans l'IPC. Au cours du mois le plus récent (septembre), le taux d'augmentation mensuel annualisé (ligne rouge) était de +9.4 %, un niveau légèrement inférieur au chiffre Y/Y susmentionné de +11.3 %. Cela signifie, d'un point de vue purement statistique, que l'indice alimentaire augmentera fortement jusqu'en 2023, même si le taux d'augmentation mensuel devrait ralentir brusquement contrairement à la récente tendance à la hausse irrégulière (ligne rouge) dans le graphique ci-dessous.

Indice de l'IPC des aliments : variation Y/Y (ligne noire) par rapport à la variation mensuelle annualisée (ligne rouge)

Inutile de dire qu'avec de nombreuses pressions inflationnistes dans le complexe alimentaire et énergétique, l'idée que l'IPC global diminuera rapidement dans les mois à venir n'est qu'une chimère perma-bull. Après tout, avec l'escalade des coûts de la main-d'œuvre intérieure aux niveaux de plus de 6 % indiqués dans la partie 2, il n'y a aucun moyen que l'indice de l'IPC pour les services s'arrête de sitôt.

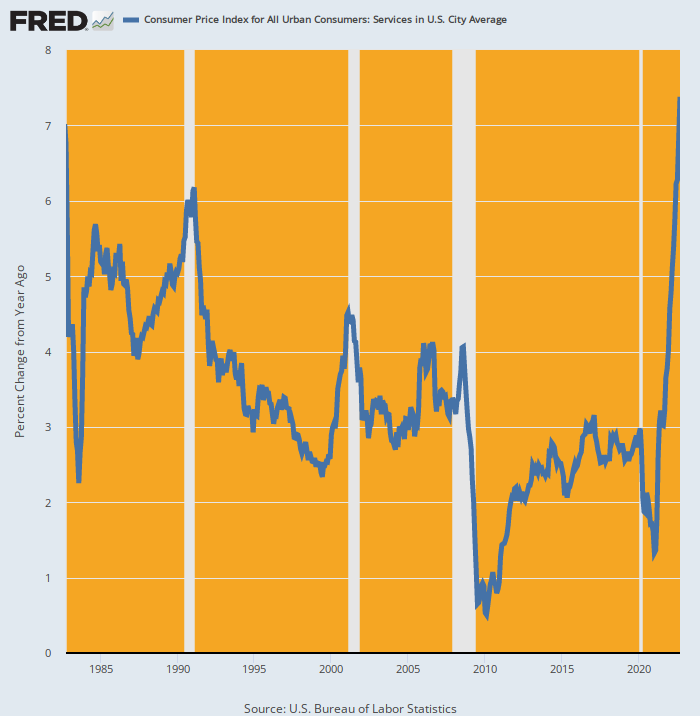

Et il est en ébullition par rapport aux 40 dernières années. Le gain Y/Y de 7.4% en septembre a été la plus forte augmentation depuis septembre 1982, et plus du double de l'augmentation de 3.2 % en glissement annuel enregistrée en septembre 2021. C'est-à-dire que la ligne bleue pratiquement verticale dans le graphique ci-dessous indique une forte dynamique vers l'avant, pas un virage plus bas juste au coin de la rue.

Variation annuelle de l'IPC pour les services, 1982-2022

Certes, un peu plus de la moitié du poids de l'indice IPC pour les services (60.51%) est représenté par le loyer du logement (32.11%), et certains acheteurs insistent sur le fait que les loyers sont sur le point d'imploser. Mais cela est basé sur une lecture erronée de la baisse saisonnière des loyers demandés d'un mois à l'autre pour les nouveaux baux - une baisse qui se produit chaque année pendant les mois d'automne.

De plus, les loyers demandés sur les nouveaux baux ne sont pas la bonne mesure de l'inflation des loyers à laquelle sont confrontés tous les ménages américains, de toute façon. Étant donné que les contrats de location de logements ont tendance à être d'une durée d'un an ou plus, il faut du temps pour que la tendance à « demander des loyers » se répercute sur l'ensemble du parc de logements locatifs, raison pour laquelle l'indice du logement de l'IPC reflète un décalage persistant entre son relevés et ceux affichés pour demander des loyers par les principaux services immobiliers privés.

Par conséquent, la mesure pertinente de la direction vers laquelle se dirigent les loyers de l'IPC des logements réside dans la comparaison entre les variations de loyers mensuels annualisés (ligne violette) et la variation Y/Y (ligne brune). Comme indiqué ci-dessous, les premiers dépassent les seconds depuis janvier 2022, ce qui signifie que sur le plan arithmétique, la tendance Y/Y se dirigera vers le haut pendant de nombreux mois à venir.

En fait, au cours du mois de septembre, le taux annualisé de variation mensuelle était 9.15%, un chiffre près de 40 % supérieur au gain Y/Y de % 6.7. En bref, même si la baisse des prix des logements neufs au cours de la période à venir entraîne une baisse importante des loyers demandés, il faudra attendre 2024 avant que l'indice des loyers du logement puisse retrouver son chemin vers l'objectif de 2.00 % de la Fed.

Indice IPC des loyers du logement : variation mensuelle annualisée (ligne violette) par rapport à la variation Y/Y (ligne noire), 2017-2022

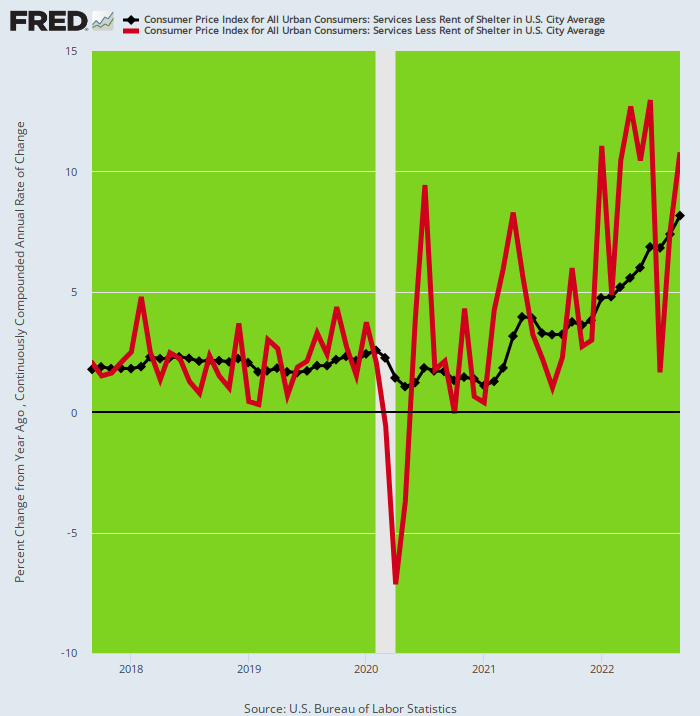

En tout état de cause, l'indice des services de l'IPC hors loyer du logement a en fait augmenté de 8.1% en septembre, un chiffre encore plus élevé que le gain de 7.4 % de l'indice total des services. Cela signifie, bien sûr, que les 28.40 % du poids de l'IPC représentés par les services moins les services de logement augmentent encore plus rapidement que les taux de location.

De plus, comme l'indiquent les lignes rouges et noires contrastées dans le graphique ci-dessous, rien n'indique que ce sous-indice est sur le point de se renverser de sitôt. Bien que le taux de gain mensuel annualisé (ligne rouge) ait été volatil, il a été bien au-dessus de la tendance Y/Y pendant sept des huit derniers mois, ce qui implique que l'indice Y/Y aura une dynamique ascendante considérable au cours des mois. en avant.

Indice de l'IPC pour les services moins le logement : variation mensuelle annualisée (ligne rouge) par rapport à la variation Y/Y (ligne noire), 2017-2022

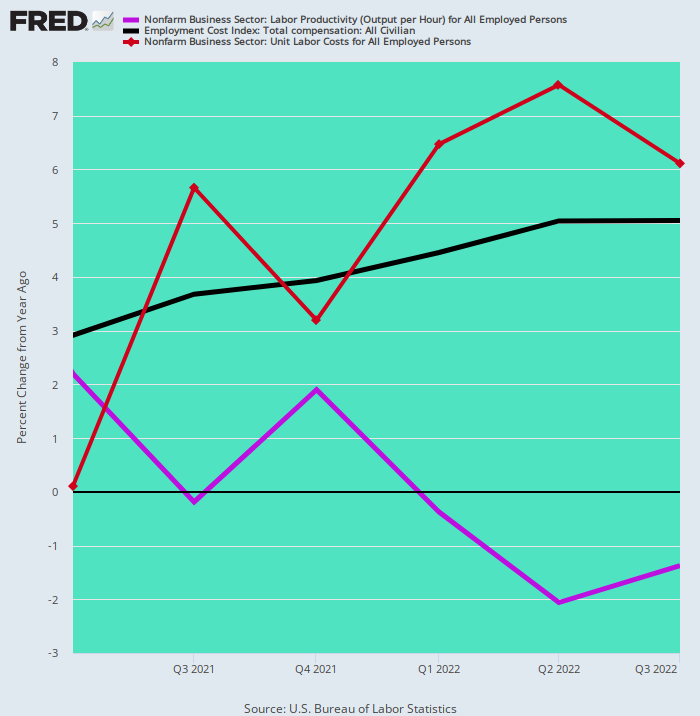

Dans le contexte de la hausse des coûts de main-d'œuvre et des pressions inflationnistes qui en résultent dans le secteur des services, il convient de noter une nouvelle tendance défavorable dans les données macroéconomiques. À savoir que les gains de 5 à 8 % des coûts salariaux entre les différents secteurs domestiques ne sont nullement compensés par des gains de productivité.

Ceci est tout à fait anormal et constitue une mesure supplémentaire de l'impact négatif des confinements, des stimmies et des défections de la population en âge de travailler qui en résultent. À savoir, depuis le premier trimestre 1, les gains totaux des coûts de main-d'œuvre (y compris les avantages) sont passés d'un taux annualisé de 2021 % (ligne noire) à 3.0 %, tandis que les gains de productivité (ligne violette) sont allés dans la direction opposée, chutant de + 2.2% au T1 2021 à -1.4% dans Q3 2022.

Inutile de dire que cet écart s'ajoute à la croissance des coûts salariaux unitaires (ligne brune). Ainsi, au cours des trois derniers trimestres, les coûts salariaux unitaires ont augmenté de plus de 6.0% par an, ce qui représente les gains soutenus les plus élevés depuis plus de quatre décennies.

Variation annualisée des coûts de rémunération totaux, de la productivité du travail et des coûts unitaires de main-d'œuvre, T1 2021 à T3 2022

En fin de compte, la macro-condition de l'économie américaine équivaut à un cas infernal de stagflation. Le marché du travail et l'économie sont faibles. L'inflation intégrée est extrêmement forte.

Cela signifie, à son tour, que les prétendues augmentations agressives des taux d'intérêt de la Fed ont en fait un jour de retard et un dollar de moins. Pour même commencer à freiner la dynamique inflationniste, il devra faire passer le taux de référence des États-Unis bien au-dessus du niveau de 5.0 % désormais implicite dans le taux des fonds fédéraux.

Pourtant, c'est la perspective de rendements UST considérablement plus élevés qui, en fin de compte, entraînera une rupture brutale du mobilier financier, en particulier parmi les cours des actions sensibles à la duration. À savoir, à la marge, les États-Unis ont mis en gage leur énorme dette publique de 31 XNUMX milliards de dollars auprès d'investisseurs étrangers.

Les Japonais à eux seuls, par exemple, ont accumulé environ 1.2 billion de dollars de dette publique américaine, principalement parce qu'elle a rapporté bien plus que le pitoyable 0.25 % décrété par la Banque du Japon. Ces rendements UST, à leur tour, ont fourni un rendement plus attractif que celui disponible sur le marché intérieur, même après prise en compte du coût de la couverture de change.

Mais le commerce du dollar couvert ne fonctionne plus, en raison de l'effondrement du yen. Ce dernier a entraîné une augmentation spectaculaire du coût de la couverture de change.

Ainsi, les institutions japonaises et M. et Mme Watanabe ont eu leur dose de pertes sur les obligations en dollars, ce qui signifie que les plus grands acheteurs mondiaux de bons du Trésor américain pendant des années, qui ont puissamment aidé à maintenir les coûts d'emprunt pour les entreprises et les consommateurs américains, quittent maintenant les fosses obligataires en dollars.

L' Wall Street Journal noté récemment,

SLes signes se multiplient selon lesquels le gouvernement japonais vend des obligations américaines à court terme, dans le cadre d'un effort visant à soutenir sa devise. Le 22 septembre, le rendement du bon du Trésor américain à 10 ans a enregistré son deuxième plus grand saut de l'année après que le gouvernement japonais a déclaré qu'il était acheter des yens avec des dollars de ses réserves de devises étrangères pour la première fois depuis les années 1990.

Dans le même temps, certains investisseurs institutionnels japonais se précipitent pour réduire leurs avoirs en obligations étrangères, y compris les bons du Trésor.

La Réserve fédérale augmentations des taux d'intérêt avons affaibli le yen et rendu plus coûteux pour les investisseurs japonais de se couvrir contre les fluctuations monétaires lors de l'achat d'actifs américains. En conséquence, au lieu de compter sur la demande des investisseurs japonais pour les bons du Trésor, les investisseurs sont devenus de plus en plus préoccupés par un changement potentiellement déstabilisateur des flux de capitaux mondiaux.

La baisse de la demande japonaise intervient alors que le marché obligataire américain souffre l'une des pires années de son histoire, après avoir été battu par une inflation persistante et des attentes croissantes quant au niveau auquel la Fed devra relever ses taux. Alors que les prix des obligations ont chuté, les rendements des bons du Trésor ont atteint leur plus haut niveau en plus d'une décennie.

En effet, pendant des années, de nombreux spéculateurs japonais se sont engagés dans une forme encore plus fringante d'arbitrage couvert. Autrement dit, ils ont récupéré des obligations américaines à plus long terme non seulement parce qu'elles offraient des rendements plus élevés que les obligations japonaises, mais parce que les rendements des bons du Trésor à long terme étaient supérieurs à ceux des bons du Trésor à court terme. Cela leur a permis d'obtenir de bons rendements en empruntant des dollars à des taux à court terme, puis en achetant des obligations à plus long terme - une décision qui a également agi comme une couverture de facto contre les fluctuations des devises !

Cependant, ce jeu touche rapidement à sa fin. Rien qu'au cours des quatre derniers mois, les assureurs-vie et les régimes de retraite japonais ont réduit à eux seuls leurs avoirs en obligations étrangères de près de 40 milliards de dollars, selon les données du gouvernement japonais. Cela vient après avoir ajouté environ 500 milliards de dollars depuis le début de 2016, lorsque Les politiques de la BOJ ont tiré les rendements obligataires japonais en dessous de zéro.

En bref, les banquiers centraux ont mutilé les marchés des capitaux mondiaux presque au-delà de toute réparation. Alors que la Fed tente maintenant d'annuler l'impact inflationniste de son imprudente impression de monnaie sur plusieurs décennies, le ressort hélicoïdal de la spéculation à effet de levier et des mauvais investissements qui en résultent dans le monde entier est destiné à se dérouler de manière destructrice.

Donc, ce que nous avons n'est pas seulement la pire stagflation en 40 ans, mais aussi une constellation d'erreurs d'investissement induites par la banque centrale qui vont considérablement aggraver et prolonger la cure de resserrement monétaire qui vient de commencer.

L'auteur a gracieusement autorisé la réimpression de son service journalier payant.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.