La Réserve fédérale – et les banques centrales du monde entier – ont joué un rôle crucial en rendant les verrouillages possibles et en militarisant la panique des politiciens. En tant que prêteur de dernier recours et fournisseur de liquidités pour l'ensemble du gouvernement fédéral, il supprime les restrictions budgétaires normales. Il écrit des chèques qui ne peuvent pas rebondir pour alimenter les gouvernements en temps normal, mais est toujours prêt à rendre possibles les dépenses d'urgence même si les revenus existants et le consensus public sont par ailleurs absents.

En commençant par la loi CARES de 2.2 billions de dollars du 27 mars 2020 et pendant une année complète, le Congrès a massivement subventionné et donc financé et récompensé les États qui se sont enfermés, permettant des paiements de relance aux entreprises et aux particuliers s'élevant à quelque 10.4 billions de dollars sur deux ans. Tout a été financé par la dette que la Réserve fédérale a ajoutée à ses bilans, alors même que la Fed ramenait les taux d'intérêt à zéro dans l'espoir d'éviter l'effondrement économique.

Bref, le confinement a été monétisé avec l'imprimerie. Sans la Fed, des dépenses à ce niveau auraient détruit la solvabilité des États-Unis. Alors oui, la Fed est entièrement coupable d'avoir rendu possible toute la calamité et d'avoir permis sa poursuite pendant deux ans et plus. Les résultats sont aussi inévitables que le coucher du soleil : nous sommes maintenant confrontés aux taux d'inflation les plus élevés depuis quarante ans. Parce que les banques centrales du monde entier ont collaboré à cette opération, l'inflation est également mondiale.

Il n'y avait pas moyen d'éviter ce destin. Dès le début, j'ai rejoint beaucoup d'autres personnes qui doutaient que le président de la Fed, Jerome Powell, était sérieux quant à l'arrêt de l'inflation. Au départ, il semblait que son renversement de la politique de taux d'intérêt zéro – celle qui a commencé en 2008 et a finalement déchaîné toute cette bête – était cosmétique. Mais il l'a gardé. Six fois cette année, il a augmenté le taux des fonds fédéraux. Et il promet qu'il y a plus à venir.

Oui, les conséquences de ce resserrement ont été terribles pour les marchés bouillonnants. L'immobilier s'effondre. Nous l'appellerions un marché d'acheteurs s'il y avait des acheteurs. Il semble n'y avoir que des vendeurs mais ils ont peu de succès car le financement est trop cher. Les courbes des ventes de maisons s'orientent verticalement vers le bas. À certains égards, les résultats pourraient être pires qu'en 2008 simplement parce que le boom fou était à une telle proximité calendaire de la crise.

Ensuite, il y a la dévastation des marchés obligataires et boursiers, ainsi qu'une crise émergente dans le secteur de la technologie qui a volé si haut pendant les fermetures, avec des pertes d'emplois et des gels d'embauche partout. Le licenciement de 50% des travailleurs par Twitter sera probablement la norme dans le secteur de la technologie dans quelques mois.

Pour couronner le tout, l'inflation élevée ne mène nulle part et, dans certains secteurs comme les services publics, elle est plus élevée que jamais (14 %). Rien de ce que Powell fait maintenant ne résoudra ce problème à court et à moyen terme. Nous sommes coincés avec 6.5 billions de dollars de dollars nouvellement imprimés qui circulent dans le monde aujourd'hui. Et cela s'ajoute aux dommages causés par les banques centrales du monde entier. Le tout par panique.

Et oui, c'est la faute de Powell. Maintenant, il essaie de renverser les dégâts qu'il a causés en poussant les taux de plus en plus haut, garantissant quasiment l'enracinement de la stagflation.

Pourquoi fait-il ceci? Une théorie possible : il est fou comme l'enfer. J'explique pourquoi dans le scénario ci-dessous qui combine ce que nous savons avec de nouvelles recherches et comble certaines lacunes avec mes propres spéculations éclairées.

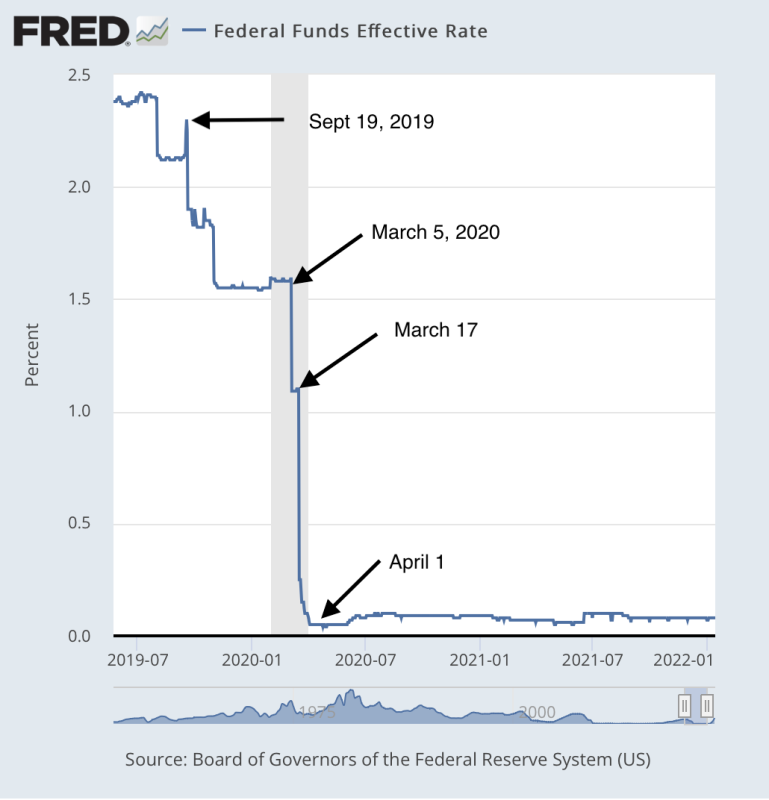

Repensez aux premier et deuxième trimestres de 2019. Powell avait déjà décidé qu'il en avait fini avec les politiques à taux zéro. Il a commencé à resserrer l'argent en augmentant les taux au printemps et en été. Il était déterminé à rafistoler le bilan de la Fed et à décharger tout le bazar qu'elle avait acheté au cours des dix années précédentes. C'était sa politique et il était déterminé à aller de l'avant. Il a un peu bronché à l'automne 2019 mais avait généralement l'ambition de nettoyer le gâchis.

Puis février 2020 est arrivé. D'après les documents que nous avons rassemblés et les liens que nous avons établis, Powell recevait probablement des appels téléphoniques et des visites au bureau. Ils n'étaient pas seulement d'Anthony Fauci mais aussi du Conseil de sécurité nationale et de la FEMA, qui avait alors hâte de prendre en charge la planification de la pandémie. Ils ont fini par faire.

On a sûrement dit à Powell que le virus était bien pire qu'un virus de la grippe ordinaire. C'était le résultat d'une fuite de laboratoire à Wuhan, en Chine, celle financée en partie par les contribuables américains indirectement grâce à une subvention des National Institutes of Health. Mais maintenant, ce laboratoire a sorti une arme biologique. Cela signifiait que la sécurité nationale était en jeu.

Nous sommes en guerre, lui a-t-on probablement dit, et il ferait mieux de monter à bord. Il n'a pas voulu mais, en même temps, c'est mieux quand on est président de la Fed de ne pas être accusé de sédition en pleine opération de sécurité nationale.

Et donc, il a décidé d'y aller. La longue marche vers l'expansion démesurée du crédit a commencé avec la baisse des taux des fonds fédéraux le 5 mars 2020. C'était avant le début des blocages aux États-Unis et avant que le Congrès n'ait alloué de l'argent aux États et à la réponse à la pandémie. Suite aux restrictions de voyage, à la publication du plan de lutte contre la pandémie du HHS le 13 mars, et surtout à la suite des blocages du 16 mars, chaque étape vers l'argent facile a été plus extrême que la précédente.

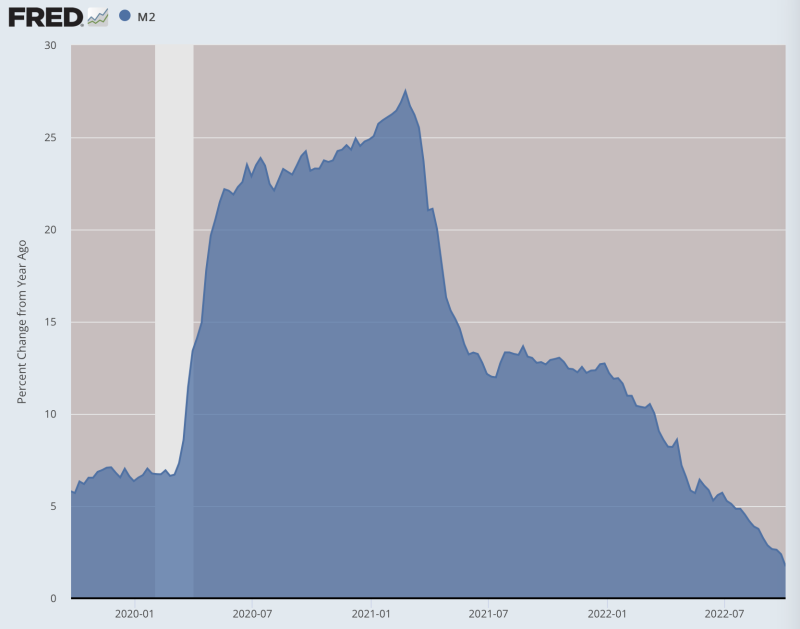

Powell était là, prêt à acheter toutes les dettes créées par le Congrès. Cela a continué indéfiniment, pour plus de 10 billions de dollars au moment où les choses se sont calmées. Powell était bon pour 6.5 billions de dollars, avec un taux d'expansion monétaire atteignant 27% à son apogée.

Pendant tout ce temps, parce qu'il n'est pas un idiot, il savait avec certitude quels seraient les résultats : inflation, chaos des prix et désastre financier. Mais il a accepté parce que la FEMA, le NSC et le Department of Homeland Security lui ont dit que c'était un meilleur sort que la mort en masse. Et c'est ce qu'ils croyaient ou faisaient semblant de croire.

Les responsables de la santé publique ont tout mis en œuvre pour que les prédictions apocalyptiques se réalisent. Ils ont distribué des tests PCR profondément défectueux et subventionné les hôpitaux à condition qu'ils déclarent les décès de Covid, et ont encouragé les personnes mal classées partout. Le Conseil de sécurité nationale et la FEMA, ainsi que le CDC, ont entrepris d'amener Big Tech et les médias nationaux à se joindre à eux dans la sainte croisade contre l'agent pathogène.

Mais il y avait un problème. Au fil du temps, il est devenu de plus en plus évident que l'agent pathogène se comportait comme un virus respiratoire classique. Il était grave chez les personnes âgées présentant des comorbidités, mais n'avait qu'un taux de mortalité par infection de 0.095% pour les personnes de moins de 70 ans. Pendant ce temps, les blocages rendus possibles par le pompage de l'argent de la Fed ont tué plus de personnes que le virus, sur la base des données de décès excédentaires de 2021 Et le vaccin censé résoudre tous les problèmes n'a pas fonctionné comme annoncé.

Pendant ce temps, nous sommes aux prises avec de terribles résultats d'inflation qui ont tant nui au bien-être économique de tout le monde. Powell est blâmé pour tout. Il est entré en fonction avec l'espoir d'entrer dans l'histoire en tant que grand président de la Fed comme Volcker, mais il a été coincé avec les résultats de politiques qu'il n'a probablement jamais voulues.

C'est peut-être ce qui explique sa colère actuelle et sa détermination obstinée à étrangler la bête inflationniste d'une manière ou d'une autre. Ses pouvoirs se limitent principalement à jouer avec les taux d'intérêt, mais c'est ce qu'il fait. Il en est venu à croire que son meilleur espoir à ce stade est de faire passer les taux d'intérêt réels en territoire positif.

Qu'est-ce que ça veut dire? Cela signifie qu'il reste deux ou trois augmentations de 75 points de base dans son arsenal. Cela portera le taux des fonds fédéraux à 6%, toujours en dessous de la mesure d'inflation préférée de la Fed, les dépenses de consommation personnelle. Mais il parie peut-être que les dégâts se calment. À ce stade, et peut-être que cela arrivera au printemps 2023, il obtiendra une correspondance entre le taux PCE et le taux des fonds fédéraux, s'il a de la chance.

Même si Powell réussit, il y a un énorme océan d'argent qui doit se répandre dans l'économie mondiale, comme un virus qui doit devenir endémique. La vélocité de l'argent augmente en ce moment, et les coûts de main-d'œuvre augmentent également, ce qui signifie que l'inflation est entièrement intégrée, comme l'a observé David Stockman. Les prix n'ont pas suffisamment augmenté pour rendre la croissance des entreprises viable pour quiconque, sauf pour les plus grandes entreprises. Pendant ce temps, l'épargne s'effondre et la dette de carte de crédit augmente.

D'après ce que nous voyons maintenant, nous avons une autre année d'inflation devant nous avant qu'elle ne tombe à l'objectif de 2 % de la Fed. En attendant, il n'y aura pas de retour aux prix de 2019 dans aucun secteur.

Powell le sait. Il le déteste mais il est déterminé à ne pas en être blâmé. Pour sa part, il pense que le blâme est ailleurs : avec les apocalyptiques, les conspirateurs, un Congrès débauché, un président confus et le groupe ténébreux de l'État de sécurité nationale. Avec eux, et dans ce scénario, il est peu probable qu'il se parle.

Pendant ce temps, le reste d'entre nous se retrouve avec une stagflation à perte de vue. Ce qui est important à ce stade, c'est d'éviter le boom de la crise qui peut parfois suivre ce genre de catastrophes politiques. Nous devrions nous estimer chanceux si nous évitons cela d'une manière ou d'une autre et esquivons la balle d'une crise financière à grande échelle.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.