[Note de l'éditeur : cet article est tiré de David ContraCorner de Stockman, qui offre une telle analyse quotidiennement aux abonnés. Livre pour livre, Stockman's Tous les jours L'analyse est la plus complète, la plus saillante, la plus perspicace et la plus riche en données de tout ce qui est disponible aujourd'hui. Ses décennies d'expérience à la fois en finance et en politique, et son engagement de principe et légendaire à révéler la vérité sans fard et à démontrer ses affirmations avec des données, sont quotidiennement exposés. Brownstone est fier que Stockman soit également chercheur principal, et il autorise gracieusement la republication périodique ici.]

Qui a dit que Joe Biden n'était pas en contact avec la rue principale de l'Amérique ?

Une analyse de l'Université de Pennsylvanie a révélé que sa proposition de suspension de la taxe sur l'essence de trois mois permettrait aux Américains d'économiser en moyenne, attendez, 5 à 14 dollars !

Pourtant, il est implacable.

« Pour tous les républicains qui me critiquent pour les prix élevés de l'essence en Amérique, êtes-vous en train de dire que nous avons eu tort de soutenir l'Ukraine et de tenir tête à Poutine ? Êtes-vous en train de dire que nous préférerions avoir des prix du gaz plus bas en Amérique que la poigne de fer de Poutine en Europe ? »

Eh bien, oui, nous le sommes !

La querelle de Poutine est avec l'Ukraine, pas avec l'Europe, et la première n'est pas notre affaire. En effet, le mot « Ukraine » signifie régions frontalières en russe, et la lutte pour y établir des frontières et une souveraineté dure depuis 1300 ans.

Ainsi, les Américains qui se font empaler financièrement à la pompe à essence à cause de la guerre des sanctions de Joe Biden contre Poutine n'ont absolument rien à voir avec la sécurité et la liberté de la patrie.

Comme Bill King l'a justement rétorqué cet AM,

"C'est un conte. Raconté par un idiot, plein de bruit et de fureur, Ne signifiant rien."

Là encore, le désespoir est comme le désespoir. Un nouveau QuinnipiacPoll montre que la cote d'approbation de Biden a encore chuté:

- Global : 33 % d'approbation, 57 % de désapprobation ;

- Hispaniques : Approuvent 29 %, Désapprouvent 53 %.

Ainsi, la perspective d'une manipulation plus aléatoire de la fonction du marché est élevée et croissante. Le dernier stratagème, apparemment, est l'utilisation potentielle des autorités et des ressources du Fonds de stabilisation économique (FSE) pour assurer les compagnies pétrolières contre une chute des prix et pour financer une production supplémentaire.

C'est vrai. La semaine dernière, ils ont menacé d'administrer une sévère raclée à Big Oil via un impôt sur les bénéfices exceptionnels après 18 mois d'action réglementaire anti-fossile ininterrompue et d'hystérie rhétorique sur le changement climatique.

Maintenant, en désespoir de cause, les initiés de la Maison Blanche parlent de renflouement des compagnies pétrolières. Faut-il donc s'étonner que les dirigeants de l'industrie de l'énergie se soient figés comme des cerfs dans les phares : ils ont une peur mortelle d'offenser les fanatiques du changement climatique qui dominent à la fois Washington et Wall Street, alors même qu'ils ont réduit les CapEx à l'os par souci prudentiel sur l'assaut de la politique de l'énergie verte.

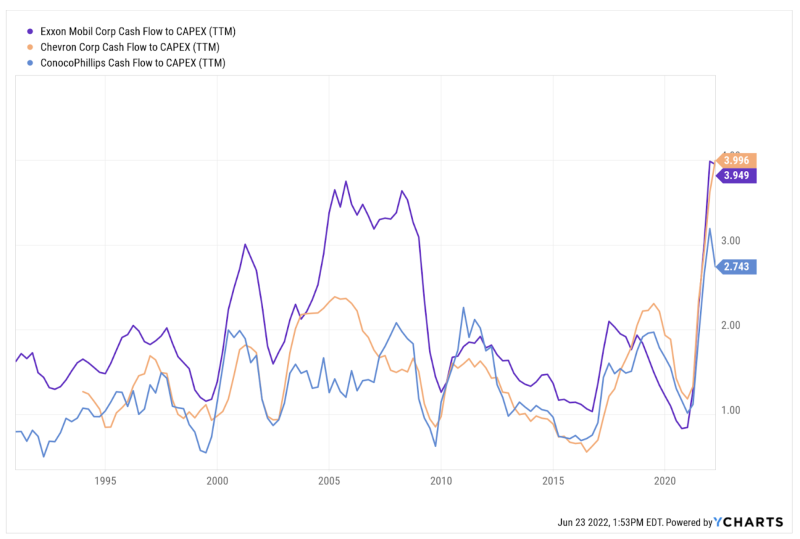

En fait, le ratio des flux de trésorerie d'exploitation sur CapEx pour les majors américaines est à un niveau record, ce qui signifie que l'utilisation des flux de trésorerie disponibles pour l'investissement est à un niveau historiquement bas.

C'est-à-dire que les prix exorbitants du pétrole n'induisent pas une réponse normale de l'investissement. Au lieu de cela, les signaux normaux du marché pour l'investissement sont annulés par les messages anti-combustibles fossiles émanant des deux extrémités du corridor d'Acela.

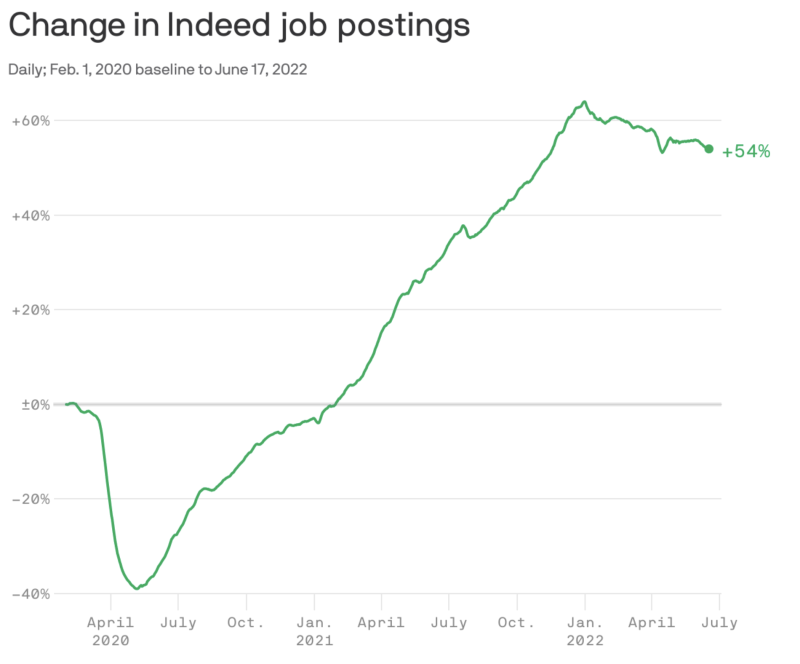

Quoi qu'il en soit, l'économie américaine a subi toutes les dislocations et tous les yo-yo qu'elle peut supporter. Considérez le tableau ci-dessous d'une grande entreprise de placement. Après avoir plongé de 40 % par rapport à la valeur de référence pré-Covid lorsque la Virus Patrol a arrêté l'économie en avril 2020, les offres d'emploi ont ensuite explosé, atteignant + 60 % en janvier 2022.

Pourtant, ce n'était pas le signe d'une économie robuste. C'était la preuve de la thésaurisation des travailleurs par les grandes entreprises qui pensaient apparemment que le boom des dépenses de consommation alimenté par 6 billions de dollars de stimmies durerait éternellement. Nous placerions donc de fortes chances sur la probabilité que la ligne verte ci-dessous se dirige brusquement vers le sud dans les mois à venir alors que la campagne de resserrement tardive de la Fed prend de l'ampleur. En fait, les fissures sur le marché du travail deviennent déjà évidentes. Comme le Wall Street Journal l'a récemment décrit :

Les entreprises Twitter Inc. , courtage immobilier Redfin Corp. , et échange de crypto-monnaie Coinbase Global, Inc.. ont annulé des offres ces dernières semaines. Les employeurs d'autres poches de l'économie retirent également des offres, notamment dans les services d'assurance, de marketing de détail, de conseil et de recrutement.

Dans le même temps, de nombreuses entreprises ont signalé une approche d'embauche plus prudente. Netflix Inc. , Peloton Interactive Inc. , Carvana co. et d'autres ont annoncé des licenciements. Des géants de la technologie tels que la société mère de Facebook Meta Platforms Inc. et Uber Technologies averti qu'ils rappelleront leurs plans d'embauche.

Il a dit que l'annulation d'une offre d'emploi était presque inconnue il y a six mois. "Si nous avons appris quelque chose de ces deux dernières années, c'est que les choses peuvent changer rapidement."

De même, si la leçon devait être apprise, il est également devenu évident que les « guerres des sanctions » incessantes de Washington ont été un désastre économique pour le public américain. Après tout, l'une des principales raisons pour lesquelles les prix du pétrole montent en flèche est que Washington a imposé des sanctions à l'exportation de pétrole à trois des plus grands producteurs de pétrole du monde : le Venezuela, l'Iran et la Russie.

Avant la réduction forcée de leurs exportations, les trois produisaient plus de 18 millions de barils par jour (mb/j), soit près de 20 % de l'offre mondiale. Cela a maintenant baissé de 30 % à 12.5 mb/j et menace de baisser sous les attaques sauvages de Washington contre les acheteurs potentiels de pétrole de ces trois grands producteurs, dont les politiques étrangères ne se plient pas aux diktats de Washington.

Mais ironiquement, même ces lourdes interdictions d'exportation ont partiellement explosé. Autrement dit, la Russie vend son pétrole brut à la Chine et à l'Inde où il est raffiné. Une partie de l'essence et du diesel qui en résulte est ensuite réexportée vers les États-Unis

Bien sûr, c'est bon pour l'Inde et la Chine car elles achètent le pétrole brut russe à un prix très avantageux et vendent ensuite les produits raffinés à une prime substantielle. C'est donc un « gagnant » « gagnant » « gagnant » pour la Russie, l'Inde et la Chine, le seul perdant étant « l'Occident » et plus particulièrement les consommateurs américains.

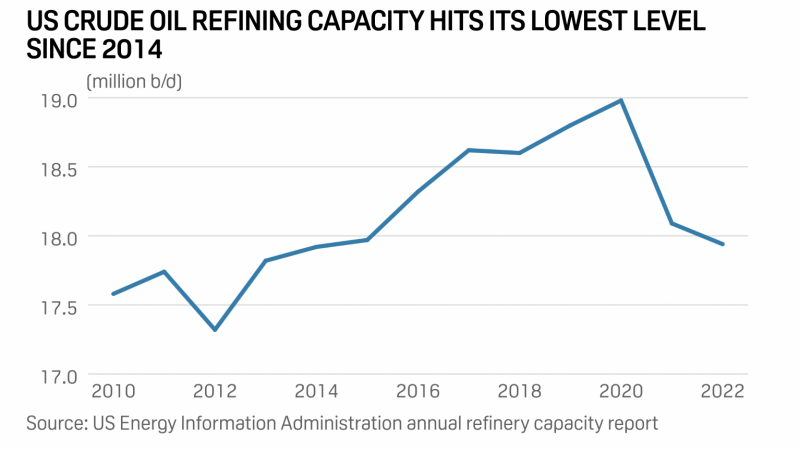

Si la guerre des sanctions était l'étendue des folies de la politique énergétique de Washington, l'impact serait déjà assez grave. Mais en raison de la croisade de Biden pour l'énergie verte, la capacité de raffinage utilisable aux États-Unis a atteint son plus bas niveau en près de dix ans en 2022, a révélé mardi le dernier rapport sur la capacité de raffinage de l'EIA.

La capacité de raffinage américaine a chuté cette année à 17.94 millions de barils par jour au 1er janvier, selon les dernières données de l'EIA. C'est une baisse par rapport aux 18.09 millions de b/j du 1er janvier de l'année dernière et à 18.8 millions de b/j en 2019. En fait, la capacité de raffinage des États-Unis est désormais la plus faible depuis 2014.

Globalement, l'Amérique du Nord a perdu près de 1.3 million de b/j de capacité de raffinage au cours des trois dernières années, dont plus de 600,000 255,600 b/j en Louisiane. En Louisiane, la raffinerie Phillips 66 Alliance de 211,146 135,500 b/j, la raffinerie Shell Convent de 2020 XNUMX b/j et le complexe de raffinage Calcasieu de XNUMX XNUMX b/j ont tous fermé depuis le début de XNUMX.

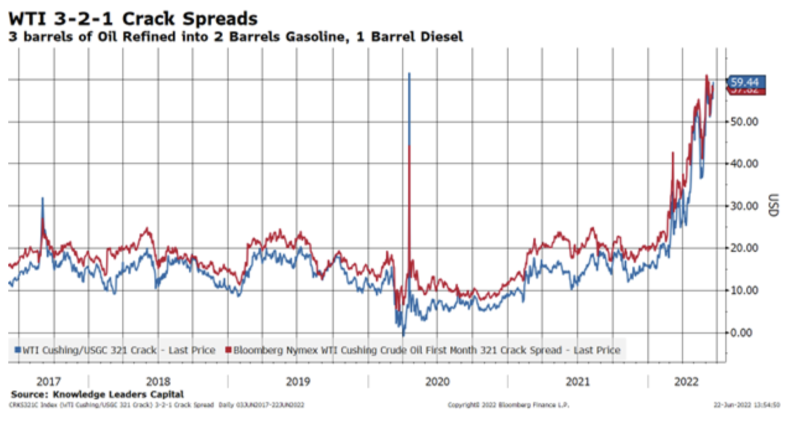

Il n'est donc pas étonnant que les spreads de crack - la différence de coût entre le baril de brut entrant dans la raffinerie et l'ardoise de produits sortant - soient à un niveau record de près de $60 le baril par rapport à un niveau récent normal de 10 $ à 20 $ le baril.

Autrement dit, il ne s'agit pas seulement d'une pénurie mondiale d'approvisionnement en brut, mais du double coup dur dans les raffineries qui a poussé l'essence à plus de 5 dollars le gallon et le diesel à plus de 6 dollars le gallon.

Bien entendu, les hégémonistes des rives du Potomac n'en ont jamais fini lorsqu'il s'agit de s'immiscer dans la gouvernance interne des pays de toute la planète, en imposant des sanctions au pied levé.

Ainsi, malgré une inflation élevée causée par un manque d'approvisionnement, Washington a lancé cette semaine ce qui équivaut au régime de sanctions le plus stupide de tous les temps. Cette fois contre la Chine en raison de ses mauvais traitements présumés envers sa population minoritaire ouïghoure.

Une nouvelle loi appelée Uyghur Forced Labor Prevention Act (UFLPA) entre en vigueur cette semaine et interdira l'entrée aux États-Unis des produits fabriqués au Xinjiang ou ayant un quelconque lien avec les programmes de travail. Il exige des importateurs ayant des liens avec le Xinjiang qu'ils produisent des documents prouvant que leurs produits, et chaque matière première ils sont fabriqués avec, sont exempts de travail forcé - une entreprise délicate compte tenu de la complexité et de l'opacité des chaînes d'approvisionnement chinoises.

En effet, la nouvelle loi américaine bloquera tous les produits d'origine chinoise fabriqués avec des matières premières associées au Xinjiang jusqu'à ce qu'il soit prouvé qu'ils sont exempts d'esclavage ou de pratiques de travail coercitives.

Il se trouve cependant que de nombreux produits de base comme le lithium et le nickel sont produits au Xinjiang et se retrouvent dans de nombreux produits en aval. Par exemple, Xinjiang Nonferrous et ses filiales se sont associées aux autorités chinoises pour accueillir des centaines de travailleurs ouïghours ces dernières années.

Ces travailleurs ont finalement été envoyés travailler dans les mines du conglomérat, une fonderie et des usines qui produisent certains des minéraux les plus recherchés sur terre, notamment le lithium, le nickel, le manganèse, le béryllium, le cuivre et l'or. Bien qu'il soit évidemment presque impossible de retracer précisément où vont les métaux produits par Xinjiang Nonferrous, certains ont été exportés vers les États-Unis, l'Allemagne, le Royaume-Uni, le Japon, la Corée du Sud et l'Inde, selon les déclarations des entreprises et les registres douaniers.

Et certains sont allés à de grands fabricants de batteries chinois, qui à leur tour, directement ou indirectement, approvisionnent de grandes entités américaines, notamment des constructeurs automobiles, des sociétés énergétiques et l'armée américaine, selon des informations chinoises.

Inutile de dire que ces nouvelles sanctions peuvent aller très loin. Par exemple, Washington a publié la semaine dernière de nouvelles directives qui vont sûrement entraver l'industrie solaire censée remplacer les combustibles fossiles manquants. C'est parce que les lignes directrices comprennent une section sur importations de polysilicium.

Afin de se conformer à l'UFLPA, les entreprises solaires doivent :

- Fournir une documentation complète de la chaîne d'approvisionnement qui répertorie toutes les entités impliquées dans la marchandise exportée.

- Fournissez un organigramme décrivant chaque étape de la production et identifiez la région d'origine de chaque matériau.

- Fournissez une liste de toutes les entités associées à chaque étape de production, même si l'entreprise exportatrice n'a pas travaillé directement avec elles.

Les directives indiquent également que les entreprises solaires qui s'approvisionnent en polysilicium à la fois dans le Xinjiang et en dehors de la région risquent d'être détenues, car il peut être plus difficile de vérifier que les produits ne se sont pas mélangés avec le polysilicium du Xinjiang à aucun moment du processus de fabrication.

Donc, plus de yo-yo des approvisionnements et des prix des produits chinois est sûrement en train de baisser. Pendant ce temps, le boom du commerce de détail aux États-Unis s'est soudainement refroidi de façon spectaculaire.

Ainsi, selon Bloomberg, la fréquentation des commerces de détail a chuté de 4.9 % au cours de la dernière semaine, marquant la cinquième baisse hebdomadaire consécutive. Dans l'ensemble du commerce de détail, le trafic des magasins de rénovation domiciliaire a chuté de 16.6 % et le trafic des centres commerciaux, des grands magasins et des vêtements a chuté de 12.7 %.

Parmi les chaînes individuelles, Best Buy a subi une chute de 58.2 % tandis que Victoria's Secret a connu une baisse de 47.4 %. Encore une fois, ce ne sont pas des fluctuations commerciales normales et mineures - elles font partie de la scie à fouet induite par le gouvernement qui se déchaîne dans l'économie américaine.

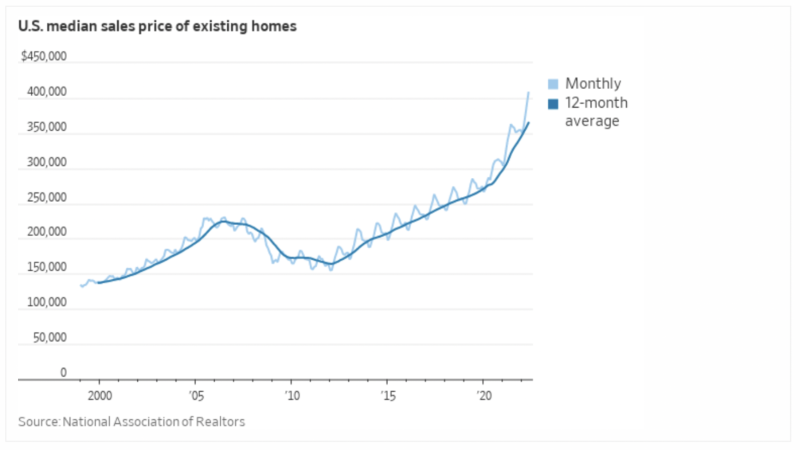

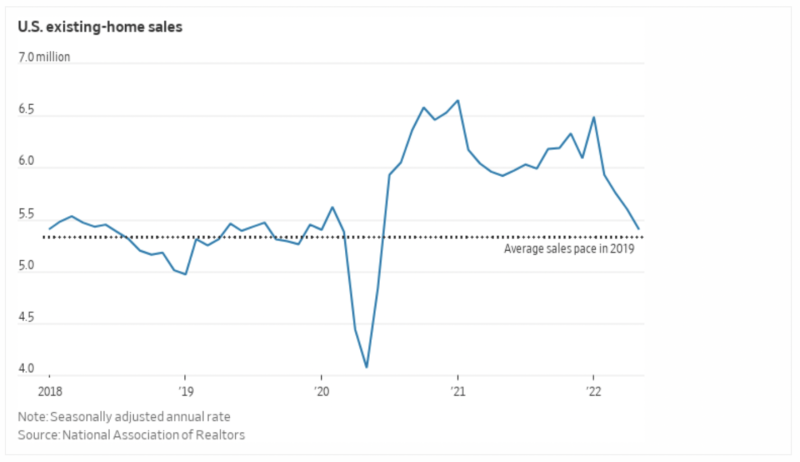

De même, la hausse incessante de la valeur des maisons aux États-Unis s'est poursuivie en mai, lorsque les prix médians ont bondi de 15 % pour atteindre un record de 407,600 XNUMX $, tandis que le volume réel des ventes a chuté en raison des pressions exercées par les taux hypothécaires élevés et en hausse.

En fait, par rapport au marché du logement brûlant induit en 2021 par la répression drastique des taux d'intérêt de la Fed et le pompage de l'argent, le volume des ventes de maisons existantes a déjà chuté de près de 20% et a encore un long chemin à parcourir, alors même que les prix des logements finissent par basculer sous la pression de la chute des volumes.

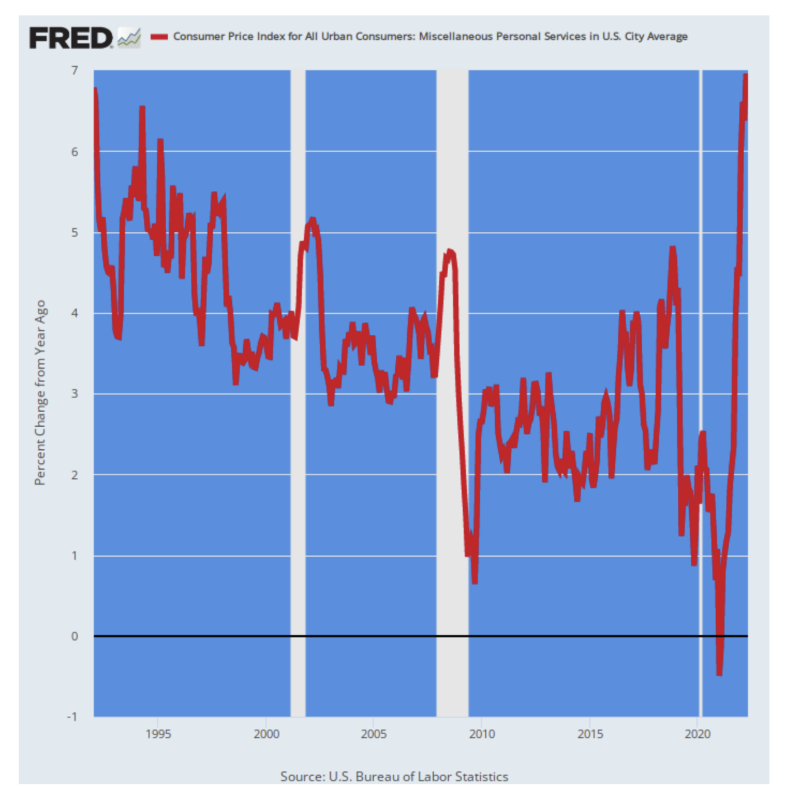

Enfin, apparemment, rien n'échappe au yo-yo de volume et de prix. Même les coupes de cheveux sont désormais en hausse de 6.6 % par rapport à l'année précédente, tandis que les services personnels connexes dans l'ensemble enregistrent désormais un gain de 7.0 %.

Il était une fois une blague sur « je viens de Washington et je suis là pour t'aider ».

C'est maintenant une réalité et ce n'est pas une blague.

Variation annuelle de l'IPC des services personnels, 1994-2022

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.