Notre époque est remplie d'ironies quotidiennes pointant toutes vers la même réalité sinistre : l'échec des experts, en particulier ceux en charge des nombreux systèmes qui gèrent nos vies.

Et donc nous nous réveillons avec un autre exemple très important de la même chose.

L'Académie royale des sciences de Suède a décerné le prix Nobel d'économie 2022 à l'ancien président de la Fed, Ben S. Bernanke, ainsi qu'aux théoriciens Douglas W. Diamond et Philip H. Dybvig "pour leurs recherches sur les banques et les crises financières", citant notamment le rapport central de 2008. réponse bancaire à la crise immobilière et financière. La réponse a consisté à sauver les banques avec un « assouplissement quantitatif », qui est autant un euphémisme qu'une « distanciation sociale ».

Et c'est cette réponse qui a inspiré la vague mondiale de crise inflationniste qui a inondé le monde pendant et après les confinements à partir du printemps 2020. Après tout, cela a fonctionné en 2008, alors pourquoi pas en 2020 ?

Mais il y avait une différence majeure. Les politiques de 2008-2010 ont été spécifiquement conçues pour maintenir «l'assouplissement quantitatif» enfermé dans une chambre froide, grâce aux taux d'intérêt élevés sur les dépôts bancaires versés aux banques par les banques centrales. Les banques et les maisons de courtage ont été heureusement recapitalisées, du moins sur le papier. Les gens ont attendu avec inquiétude le contrecoup inflationniste qui ne s'est pas produit.

Aujourd'hui, les choses sont différentes. Nous avons une inflation des prix à son plus haut niveau depuis 40 ans, l'Europe expérimente le contrôle des prix de l'énergie… et une autre crise du logement se développe à partir d'une chute des ventes. Les taux d'intérêt élevés conçus pour contenir l'inflation ont brisé la bulle qui s'est développée il y a seulement 1 an. Aujourd'hui, les ventes de maisons se sont effondrées et les sociétés de crédit immobilier licencient des travailleurs. Les maisons ne sont pas sous l'eau comme en 2008 simplement parce que les taux hypothécaires à 30 ans ont grimpé de plus de 7 % (bien qu'ils soient toujours négatifs en termes réels).

Ce qui a fait la différence entre 2008 et 2020 est simple : l'expansion de la banque centrale cette fois-ci a été déposée directement sur les comptes bancaires des particuliers et des entreprises. Pendant un certain temps, ils étaient tous pleins d'argent. Cela et les faibles taux d'intérêt ont contribué à créer la bulle immobilière. Lorsque l'argent s'est épuisé, le buste s'est installé avec le chaos des prix tout autour. Les banques tentent de résoudre le problème avec des hausses de taux, mais cela ne fait qu'entraîner une récession inflationniste dans le monde entier.

En d'autres termes, nous n'avons rien appris de 2008. Pire, nous avons appris les mauvaises choses, à savoir qu'inonder l'économie de monnaie fiduciaire pendant une crise géante est une entreprise sans coût. Les banques seront toujours renflouées. Il n'y a aucun inconvénient à sauver le système quoi qu'il arrive. Incroyablement, toutes les banques centrales du monde ont coopéré pour le faire il y a seulement deux ans et demi. Nous regardons cela maintenant et voulons crier : qu'est-ce qu'ils pensaient qu'il allait se passer ?

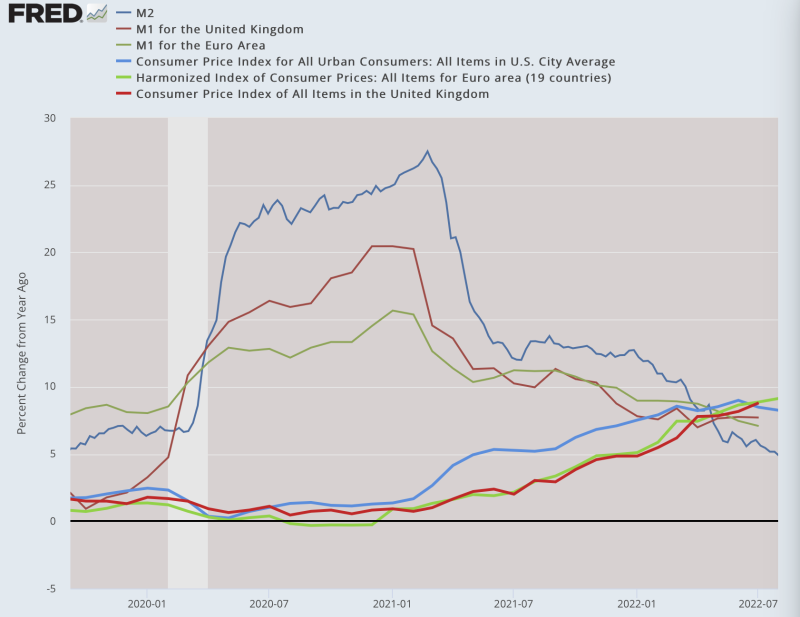

Voici un aperçu d'un modèle très simple basé sur l'équation d'échange traditionnelle : la relation entre la quantité de monnaie et les prix, avec trois pays codés par couleur pour que vous puissiez voir la réponse des prix. C'est un modèle très démodé et qui ne prend pas en compte mille complications. Et pourtant, la relation survit : imprimez du papier-monnaie, attendez un an et regardez les prix s'ajuster pour rendre le nouvel argent liquide endémique.

La relation est insupportablement évidente, même en laissant de côté tous les autres facteurs, y compris les chaînes d'approvisionnement brisées et les sanctions contre la Russie.

Les gens disent que si Bernanke n'avait pas agi en 2008, le système financier se serait effondré. C'est ce qu'ils disent toujours. Ce qu'il a réellement fait, c'est prévenir un moment d'apprentissage important pour les acteurs du marché. Il a renfloué toute une série d'institutions qui avaient perdu le souci du risque et de la rationalité. Le résultat a été un aléa moral massif qui s'applique aux banques, aux politiciens et aux décideurs en général.

Un aléa moral se produit chaque fois qu'une réponse politique renforce et perpétue exactement ce qu'elle est censée empêcher. C'est une récompense pour un mauvais comportement. C'est exactement ce qui s'est passé, et la leçon a fait écho dans le futur et a été reprise en 2020.

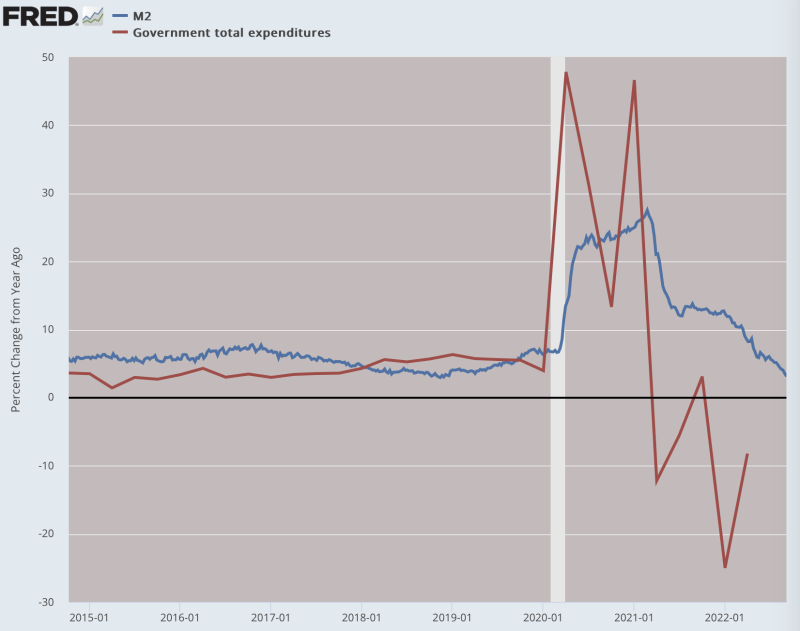

Le jour même où les verrouillages ont été annoncés (16 mars 2020), la Fed a accéléré sa presse à imprimer et le Congrès a préparé la loi CARES qui a dépensé 1.7 billion de dollars pour nourrir les bêtes de verrouillage au niveau de l'État. Si cela ne s'était jamais produit, les États se seraient ouverts assez rapidement juste pour préserver une économie qui fonctionne. Une fois que le Congrès a commencé à dépenser ce genre d'argent, les gouverneurs ont repensé, réalisant qu'il y avait beaucoup d'argent à gagner dans les blocages.

Au total, il existe une correspondance étroite entre l'augmentation des dépenses publiques et l'augmentation de l'argent spéculatif dans la rue : entre 6 7 et 2008 XNUMX milliards de dollars des deux en un peu plus d'un an. Cette fois, le match était de XNUMX sur des méga doses de stéroïdes.

Dans un univers alternatif dans lequel la Fed n'aurait pas pu ou pas voulu acheter les montagnes de dettes soudainement créées par le Congrès, le risque de défaut aux États-Unis aurait considérablement augmenté. Cela aurait pu complètement briser les marchés financiers. Au lieu de cela, la Fed s'est occupée d'écrire ses chèques sans provision pour couvrir ce que faisait le Congrès. En conséquence, la classe politique et les banquiers centraux ont tous travaillé ensemble pour perpétuer l'une des grandes catastrophes politiques de l'ère moderne.

Encore une fois, l'inspiration majeure ici a été l'expérience de 2008, au cours de laquelle un exercice apparemment sans coût a enseigné la pire leçon possible : à savoir que tout est possible à condition que la banque centrale soit prête à agir avec un abandon sauvage.

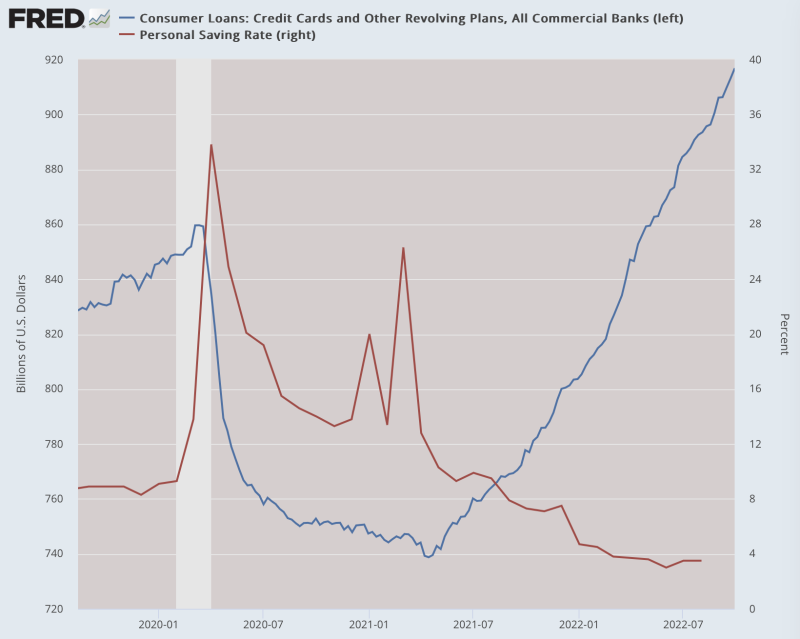

Mais regardez où nous en sommes aujourd'hui : une dette de carte de crédit en flèche, une épargne qui s'effondre et une baisse incessante du revenu réel.

Revenons au prix Nobel.

On suppose que ces prix sont proposés plus d'un an à l'avance. Comment le comité des prix pouvait-il savoir que leur prix pour les gars brillants qui ont compris comment sauver les économies avec l'inflation fiat et les renflouements bancaires serait annoncé juste au moment où le monde entier brûle dans un enfer inflationniste, les lumières de la Tour Eiffel se sont éteintes , et chaque famille en Europe et au Royaume-Uni s'inquiète de chauffer sa maison cet hiver ?

On pourrait aussi ajouter à la liste des drames la crise sanitaire mondiale, la baisse dramatique de l'espérance de vie et la démoralisation de toute une génération qui a perdu espoir dans l'idée même de progrès.

C'est ce que les « experts » ont fait au monde, une crise qui a commencé dans les laboratoires d'intellectuels qui croient connaître un meilleur moyen que la liberté pour gérer le monde. Maintenant, le reste d'entre nous est obligé de regarder alors qu'ils se donnent tous des récompenses pour un travail bien fait, ajoutant ainsi une autre couche d'aléa moral : il n'y a littéralement aucune conséquence professionnelle pour avoir terriblement tort.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.