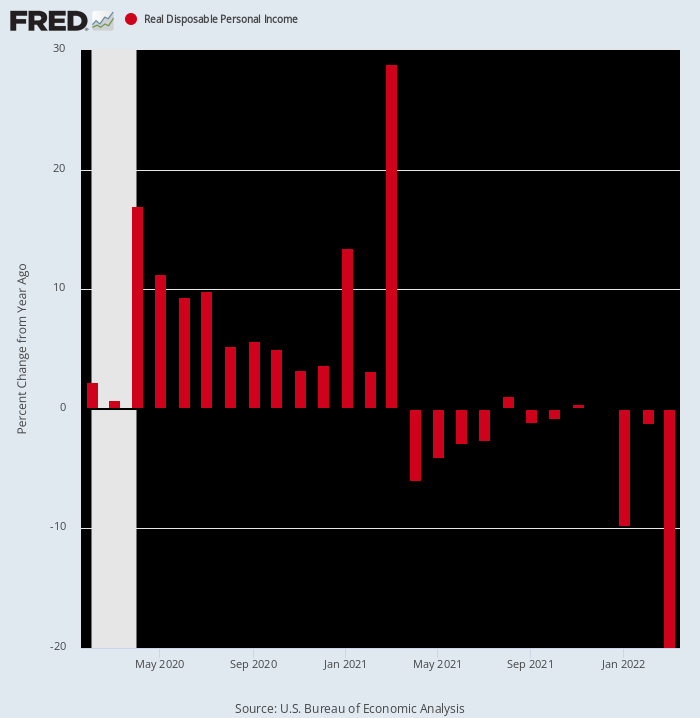

Eh bien, voici un autre choc. Ce rapport du Département du commerce a montré que revenu personnel disponible réel en mars est arrivé à -19.9% par rapport à mars 2021.

Ce rétrécissement stupéfiant, bien sûr, est encore un autre témoignage de la vieille scie sur «ce qui se passe, revient». Autrement dit, en mars dernier, les revenus disponibles réels ont grimpé de près de 29 % en raison des paiements de relance massifs de Biden. Mais depuis lors, l'inflation a explosé, alors même que Washington a perdu son sang-froid sur le front de la relance budgétaire.

Variation annuelle du revenu disponible réel, février 2020 à mars 2022

Ce que cela rappelle, bien sûr, c'est que nous ne sommes pas dans un cycle économique ordinaire. Washington est simplement devenu fou sur le front budgétaire et monétaire en réponse aux perturbations économiques causées par le soutien insensé de Trump aux blocages de Covid. Ces éruptions massives de stimmy, à leur tour, ont créé des turbulences et des fluctuations sans précédent dans les flux trimestriels de revenus et de dépenses.

Et, oui, le Donald possède la folie du verrouillage de 2020, qui a fait plonger le PIB à un taux annuel de 37 % au cours du trimestre d'avril à juin de cette année-là. Après tout, personne n'a dit qu'il devait écouter des bureaucrates étatistes tels que le Dr Fauci et la Scarf Lady, mais il était tout simplement trop mal informé, paresseux et timide pour les envoyer faire leurs valises.

Quoi qu'il en soit, il n'y a jamais eu dans l'histoire américaine une explosion de choses sans paiement de transfert comme cela s'est produit sur la montre de Donald en 2020 et au premier trimestre 1. Et, oui, vous pouvez lui attribuer une bonne part du blâme même pour les 2021 milliard de dollars de Biden. dépenser palooza en mars 1.9. C'est parce qu'il était centré sur la réalisation du deuxième chèque stimmy de 2021 2,000 $ par personne que le Donald avait braillé bruyamment pendant la campagne électorale de 2020.

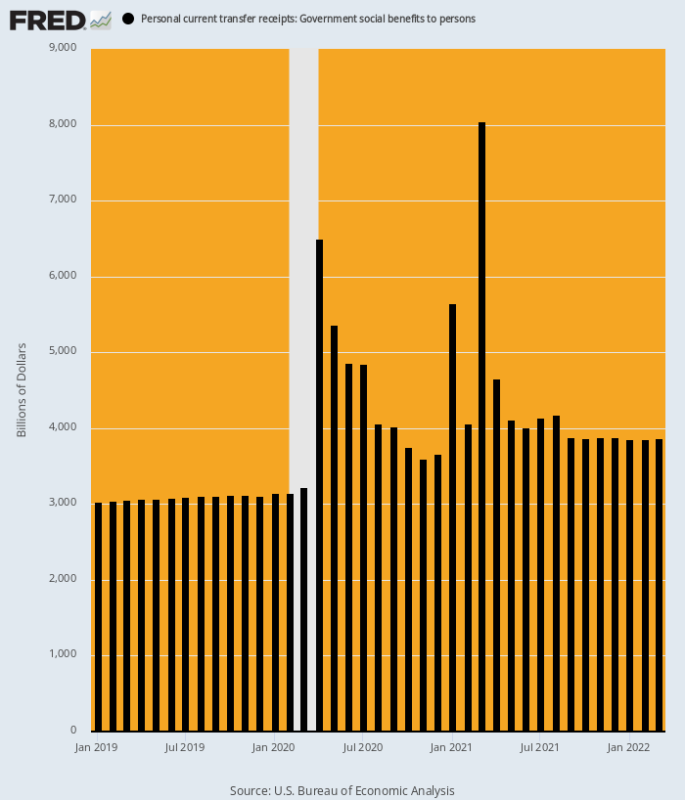

Comme indiqué ci-dessous, le taux d'exécution annualisé des paiements de transfert gouvernementaux totaux (y compris la partie étatique et locale de l'aide sociale et de Medicaid) était d'environ 3 2020 milliards de dollars, mais après février XNUMX, il a grimpé dans un code postal totalement différent. Ainsi, par rapport aux 3.15 billions de dollars taux de février 2020, les énormes poussées des paiements de transfert se sont produites comme suit :

- Avril 2020 : 6.49 billions de dollars, en hausse de 106 % ;

- Janvier 2021 : 5.65 billions de dollars, en hausse de 79 % ;

- Mars 2021 : 8.05 billions de dollars, en hausse de 155 %.

Hélas, même les flambées de folie fiscale de Washington finissent par prendre fin. Par conséquent, le taux d'exécution des paiements de transfert signalé ce matin pour mars 2022 n'était que de 3.86 billions de dollars, un chiffre -4.19 billions de dollars et 52% inférieur à celui de mars 2021.

Inutile de dire que ni l'économie américaine ni les modèles des économistes ne sont conçus pour gérer des fluctuations d'une telle ampleur. En conséquence, l'économie américaine vole maintenant à l'aveuglette dans une direction qui comprend une inflation galopante et un renversement brutal des mesures massives de relance monétaire et budgétaire qui ont considérablement faussé l'activité économique au cours des deux dernières années.

Total des paiements de transfert gouvernementaux aux taux annualisés, janvier 2019 à mars 2022

Pour le moment, l'effondrement des stimmies et des paiements de transfert n'a pas sensiblement ralenti le lapin dépensier du secteur des ménages. En mars, les dépenses ont augmenté de 1.1 % par rapport à février et de 9.1 % par rapport à l'année précédente.

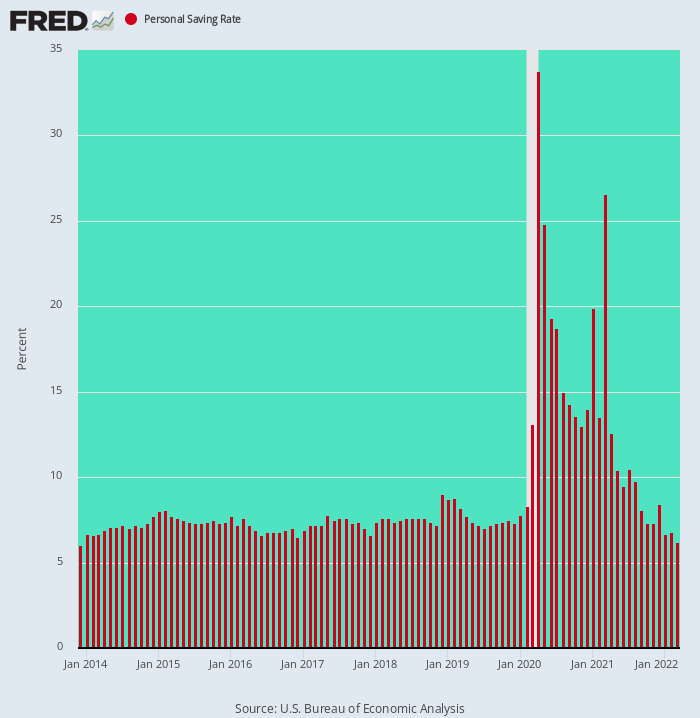

Mais cela n'est arrivé que parce que les ménages ont ramené leur taux d'épargne à 6.2 % du revenu disponible, soit le niveau le plus bas depuis décembre 2013, et à peine la moitié des taux de 10 % à 12 % qui prévalaient avant le début du siècle.

En d'autres termes, le renflement temporaire du taux d'épargne calculé qui s'est produit d'avril 2020 à mars 2021 était un pur artefact de la folie fiscale de Washington : des trucs gratuits étaient versés sur les comptes bancaires des ménages plus rapidement que même les familles dépensières américaines ne pouvaient en disposer.

Mais à toutes fins pratiques, c'est maintenant de l'histoire ancienne. Le secteur des ménages est déjà revenu à son modus operandi de chèque de paie à chèque de paie, ce qui signifie que lorsque la prochaine série de licenciements entrera en scène, elle se répercutera directement sur la réduction des dépenses de consommation.

Taux d'épargne personnelle, décembre 2013 à mars 2022

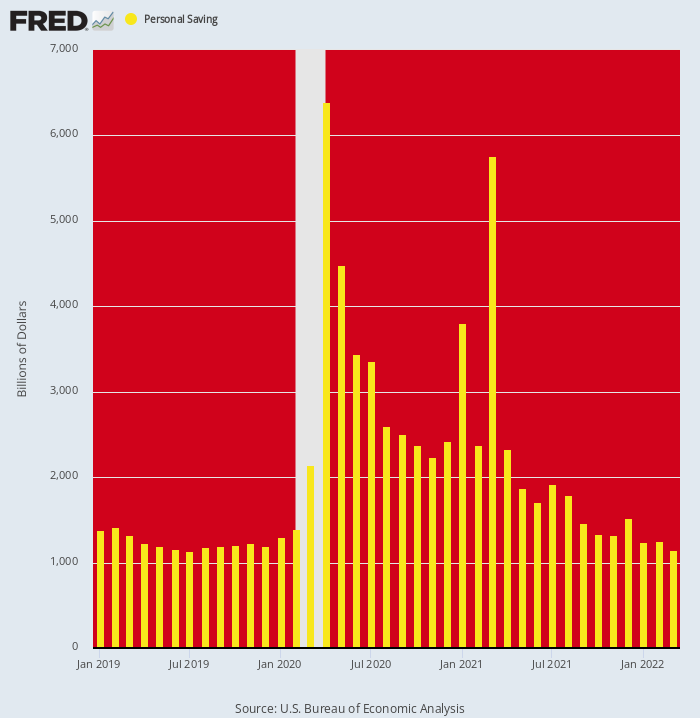

Sans aucun doute, il est éclairant de regarder le niveau absolu de l'épargne personnelle (aux taux annualisés) et les fluctuations incroyables qui ont bouleversé les données en raison des stimmies. Ces données montrent clairement que les niveaux actuels prétendument « forts » des dépenses des ménages sont alimentés ponctuellement par la réduction de l'épargne.

À savoir, le taux courant de l'épargne personnelle était d'environ $1.19 billions par an en décembre 2019, reflétant le modeste taux d'épargne de 7 à 8 % qui prévalait lors de la reprise post 2008-2009. Mais ce chiffre a grimpé à $6.39 billions et $5.76 billions en avril 2020 et mars 2021, respectivement, lorsque le Congrès a fustigé le secteur des ménages avec des trucs gratuits à la fin d'un tuyau d'incendie fiscal.

Le message évident du graphique, cependant, est que cette aberration est maintenant terminée et terminée. En mars 2022, en fait, le niveau d'épargne a chuté à 1.15 billion de dollars (annualisé). C'était en fait inférieur à son taux de tendance pré-Covid, et un stupéfiant -4.61 billions de dollars ou 80 % sous son niveau de mars 2021.

En un mot, les dépenses des ménages et les chiffres du PIB ont été immensément flattés ces derniers mois par une baisse sans précédent des niveaux d'épargne gonflés qui ont été générés par les chèques de relance. Mais cette astuce particulière ne peut être accomplie qu'une seule fois, et les barres jaunes descendantes dans le tableau ci-dessous indiquent clairement qu'elle se déroule avec vengeance.

Niveau d'épargne personnelle, 2019-2022

En fait, l'épuisement du prélèvement sur l'épargne combiné à une inflation galopante se manifeste déjà dans la véritable mesure des dépenses des ménages - le PCE réel (dépenses de consommation personnelle).

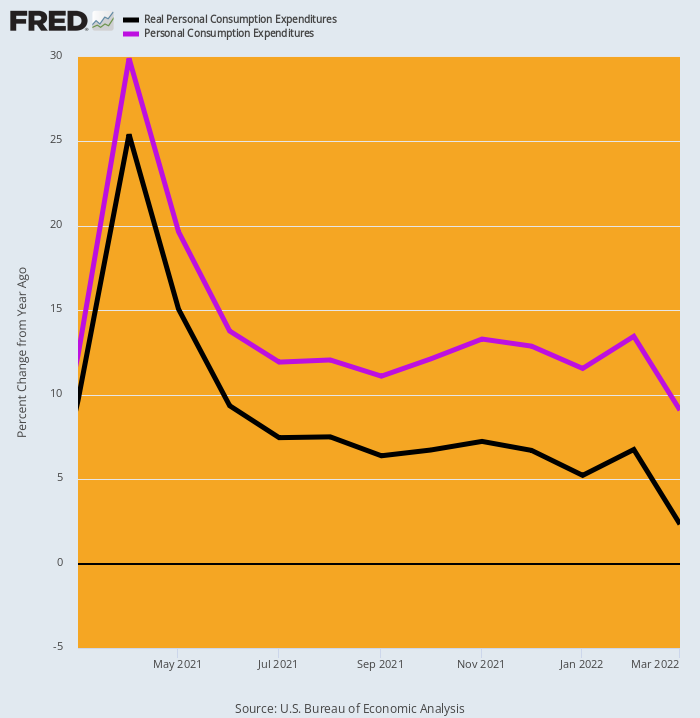

Nonobstant le 9.1% taux de gain PCE nominal Y / Y (ligne violette) signalé ce matin pour mars, le gain Y / Y en termes réels (ligne noire) était juste % 2.3. Cela se compare à 7.3 %, 9.3 % et 25.4 % en novembre, juin et avril 2021, respectivement.

En bref, avec la diminution du prélèvement sur l'épargne et l'inflation bien au-dessus des gains salariaux et salariaux, le PCE réel est puissamment tiré vers la ligne plate. C'est parce que ce qui équivalait à l'équivalent d'une pastèque traversant un Boa Constrictor a maintenant essentiellement quitté la bête.

Variation Y / Y du PCE nominal et réel, mars 2021 à mars 2022

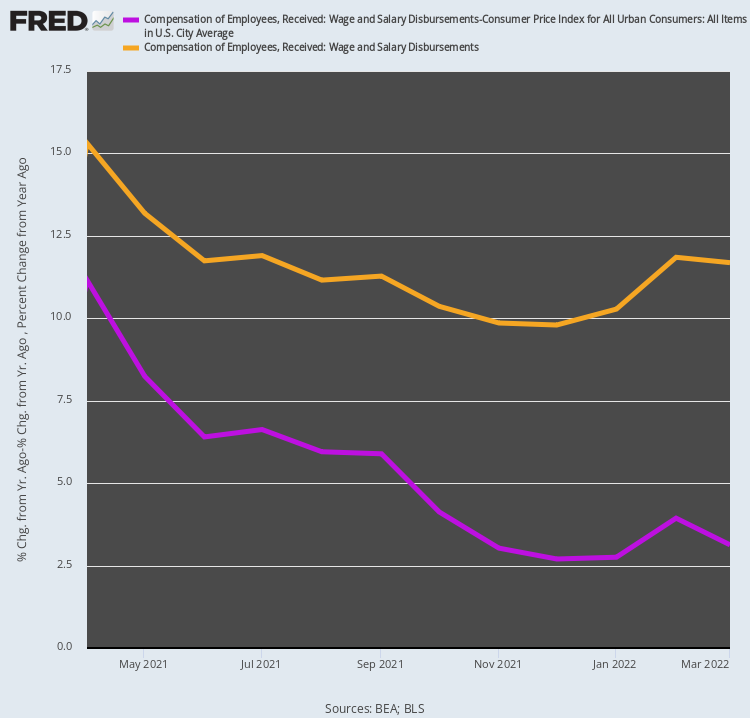

En effet, le rapport d'aujourd'hui a même mis le holà à l'affirmation selon laquelle une croissance robuste des salaires et traitements maintiendra le secteur des ménages alimenté par un pouvoir d'achat considérable. En fait, en fait, le gain de 11.7 % en glissement annuel de mars dans les revenus salariaux et salariaux agrégés sur bubblevision cet AM n'était pas exactement ce qu'il était censé être.

C'est parce que lorsque vous éliminez l'inflation, le chiffre Y/Y se réduit à un joli piéton de 3.1 %. Aussi, quand on regarde la tendance depuis avril dernier, lorsque les chiffres nominaux et corrigés de l'inflation ont augmenté respectivement de 15.3 % et 11.2 %, il n'y a vraiment pas grand-chose à discuter.

À savoir, alors que le taux de croissance Y/Y des salaires et traitements nominaux est en baisse d'un modeste 24 %, le taux de croissance des revenus salariaux et salariaux réels a chuté de 72 %. Pourtant, il est à peu près certain que la croissance globale de l'emploi et des salaires continuera de ralentir, même si l'inflation s'accélère, ce qui signifie que le taux de croissance des revenus des ménages corrigés de l'inflation continuera de se contracter.

Variation annuelle des versements de revenus salariaux et salariaux nominaux et corrigés de l'inflation, avril 2021 à mars 2022

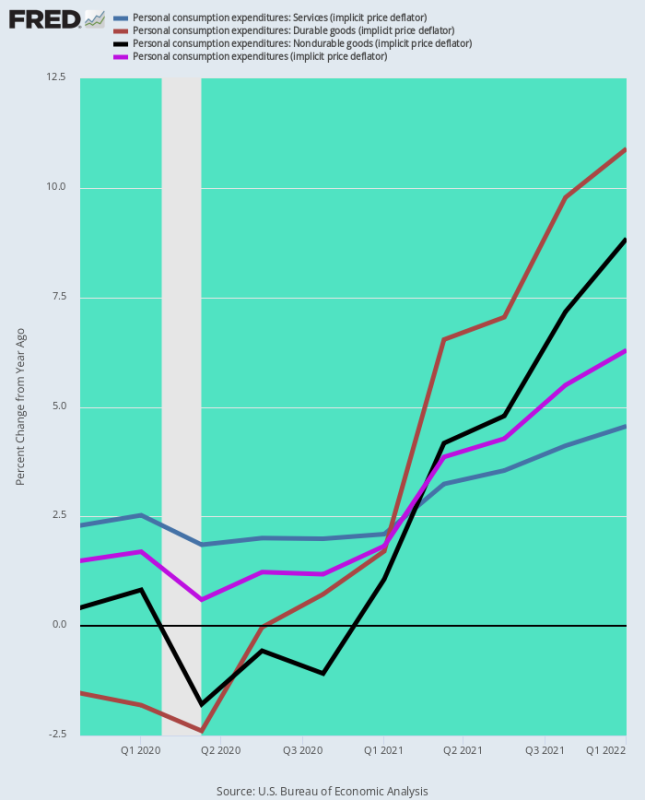

Enfin, le chiffre de mars pour le bâton de mesure de l'inflation préféré de la Fed - le déflateur PCE - avait deux implications claires : premièrement, que le taux d'inflation s'accélère, et deuxièmement, que la Fed ne sera pas en mesure d'assouplir ses mesures anti-inflationnistes. position à tout moment bientôt.

Le graphique ci-dessous montre que la Fed est désespérément en retard sur la courbe d'inflation et que sa théorie de longue date de "lowflation" était un pot complet, soutenue par un creux temporaire mais aberrant du taux d'inflation des biens durables et non durables.

En conséquence, les deux banques de données ci-dessous résument les taux d'inflation Y/Y pour les trois principales composantes du déflateur PCE, ainsi que l'indice global. La différence entre les deux périodes est la nuit et le jour et, comme le montre le graphique, la situation s'aggrave.

Variation Y/Y du déflateur au quatrième trimestre 4 :

- PCE Services : +2.2% ;

- PCE Durables : -1.5% :

- PCE Non Durables : +0.4% ;

- Déflateur PCE total : +1.5%;

Variation Y/Y du déflateur au quatrième trimestre 1 :

- PCE Services : +4.6% ;

- PCE Durables : +10.9 % ;

- PCE Non Durables : +8.8% ;

- Déflateur PCE total:+6.3%

Étant donné que l'inflation des services, qui a toujours été bien supérieure à l'objectif de la Fed, a désormais doublé, passant de 2.2 % à 4.5 %, et que les forces motrices à la fois des biens durables (perturbations de la chaîne d'approvisionnement mondiale) et des biens non durables (poussées mondiales des matières premières) continuent de s'intensifier , l'indice de la ligne de fond de 6.3% affiché pour mars n'a nulle part où aller sauf vers le haut, et sensiblement ainsi.

Ainsi, la question demeure. Dans un scénario imminent dans lequel le déflateur du PCE augmente vers 10 %, est-il concevable que la Fed puisse assouplir les restrictions monétaires, en particulier pendant une saison électorale au cours de laquelle le GOP criera à pleins poumons à la guerre anti-inflationniste ?

Variation Y/Y du déflateur PCE et de ses principales composantes, T4 2019-T1 2022

Nous pensons que la réponse à la question ci-dessus est négative, ce qui signifie que le coup imminent sur le marché boursier incroyablement surévalué sera biblique.

C'est parce que les taux d'intérêt vont augmenter bien au-delà des attentes actuelles avant que la Fed ne réussisse enfin à endiguer la vague inflationniste et à envoyer l'économie dans la boisson ; et aussi parce que les bobards superficiels de "croissance" qui ont justifié les EP hors de ce monde dans le secteur de la technologie, et en particulier parmi les FANGMAN, commencent déjà à se défaire.

Depuis le début, notre argument a été que des sociétés comme Amazon, Google et les autres se heurteront bientôt à la loi d'airain de la croissance du PIB. Autrement dit, leurs taux de croissance élevés de la dernière décennie ne sont pas durables car ils étaient dus à des changements économiques ponctuels, tels que le déplacement des dollars publicitaires des médias traditionnels vers les médias numériques et le passage de la distribution au détail des magasins de briques et de mortier au commerce électronique. .

De plus, l'énorme perturbation économique causée par les blocages de Covid a en fait accéléré ces changements, faisant avancer considérablement le jour de l'achèvement, et donc la croissance basée sur le PIB, dans le temps.

Les rapports sur les résultats du premier trimestre de cette semaine parmi les géants de la technologie ont validé ces thèmes à la pelle. Par exemple, les revenus d'Amazon n'ont augmenté que de 1 % au cours du premier trimestre, contre une croissance de 7 % l'année précédente. Il s'agit du rythme le plus lent de tous les trimestres depuis l'effondrement de la dot-com en 44 et de la deuxième période consécutive de croissance à un chiffre pour le géant du commerce électronique.

De plus, Amazon a déclaré qu'il prévoyait des revenus au cours du trimestre en cours de 116 milliards de dollars à 121 milliards de dollars, manquant les estimations moyennes des analystes de 125.5 milliards de dollars. Cela signifie que la croissance du chiffre d'affaires au deuxième trimestre pourrait encore chuter, entre 3% et 7% d'un an plus tôt.

Certes, Amazon détient toujours la plus grande part du commerce en ligne, environ 39%, selon Insider Intelligence. Mais la société d'intelligence économique affirme également que la croissance du segment s'est stabilisée récemment et prévoit que la croissance annuelle des abonnements Prime aux États-Unis, autrefois de près de 20 %, ralentira à 2 % d'ici 2025.

Dans l'état actuel des choses, Amazon a en fait enregistré une perte nette de 3.8 milliards de dollars au premier trimestre et, plus important encore, négatif cash-flow libre de 18.6 milliard de dollars. Ce n'est donc qu'une question de temps avant qu'il ne reste $1.242 billions de la capitalisation boursière (après le bain de sang d'aujourd'hui) retombe sur terre.

Amazon n'est pas seul non plus. Un large éventail d'entreprises de tous les secteurs connaissent une crise des achats en ligne. En mars, les dépenses en ligne aux États-Unis étaient bas 3.3% d'un an plus tôt, la première baisse de ce type depuis 2013, selon MasterCard SpendingPulse.

De même, les revenus publicitaires de Google ont fortement ralenti, passant de 34 % en mars dernier à seulement 22 % pour la période LTM se terminant en mars 2022, tandis que les revenus publicitaires de Facebook ont ralenti à seulement % 6.1. C'était la plus faible expansion des 10 ans d'histoire de l'entreprise.

Encore une fois, les géants du numérique ont déjà absorbé plus des deux tiers des revenus publicitaires, ce qui signifie que dans un avenir proche, la croissance des revenus se pliera au niveau de 2 % +/- de l'ensemble de l'industrie publicitaire. À ce stade, la capitalisation boursière combinée de Facebook et Google de 2.1 XNUMX milliards de dollars ne résistera probablement pas à une faible croissance à un chiffre des revenus et des bénéfices.

Donc, oui, le rapport d'aujourd'hui a dit à la foule de bubblevision que les dépenses de consommation en mars étaient de 9.1 % par rapport à l'année précédente et que, par conséquent, tout allait bien.

Ce n'était pas le cas. Pas à un kilomètre de pays.

Réédité partir Le coin de l'éleveur.

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.