Vous êtes-vous déjà demandé quoi ou qui finance réellement les activités de l'Amérique hégémonique, de ses dépenses intérieures à ses guerres étrangères ? La réponse n'est pas immédiate et peut vous surprendre.

La première chose à comprendre est ce que cela signifie vraiment de financer quelque chose. Le financement des activités américaines est assuré par des dollars, où « un dollar » représente une certaine quantité de pouvoir d'achat à un moment donné. Tout gouvernement a besoin de pouvoir d'achat pour employer des gens et acheter des choses, alors le gouvernement américain veut avoir des dollars.

Selon les manuels d'économie, les gouvernements obtiennent leur pouvoir d'achat en soustrayant des devises à leurs populations et à leurs entreprises via la fiscalité. Dans ce modèle de manuel, imprimer plus de monnaie avec laquelle acheter des choses et employer des gens est aussi une sorte d'imposition dans laquelle le gouvernement peut s'engager, parce qu'imprimer plus d'argent (tout le reste fixe) augmente l'offre de monnaie et réduit ainsi le "prix". c'est-à-dire le pouvoir d'achat de la monnaie déjà détenue par tous les autres.

En l'absence d'augmentation proportionnelle de la demande de monnaie, l'expansion de la masse monétaire créée par l'impression monétaire américaine conduit à ce que tous les dollars existants achètent moins de biens qu'avant l'impression monétaire. Personne n'envoie de facture : la taxe arrive, à chaque cliquetis de l'imprimerie gouvernementale. Doubler la quantité d'argent en circulation via la presse à imprimer, puis donner l'argent imprimé au gouvernement pour acheter des choses, revient fondamentalement au même que le gouvernement impose la moitié des revenus du secteur privé et achète des choses avec.

La taxe implicite créée par l'impression monétaire américaine peut être évitée simplement en n'acceptant pas de dollars en échange de travail et de biens (et en acceptant à la place, disons, une autre monnaie moins diluée, ou des chèvres. Ou des oignons, d'ailleurs). C'est pourquoi l'impression de monnaie galopante conduit finalement à une inflation galopante et à un crash économique, alors que les gens fuient la monnaie gonflée pour éviter la taxation implicite.

Hommage à celui qui manie la menthe

Cette taxe implicite de l'impression monétaire est connue en économie comme un taxe de seigneuriage, et cela ne s'applique pas seulement aux citoyens d'un gouvernement. En fait, si une grande partie de la monnaie nationale est détenue à l'étranger, une grande partie de la facture fiscale de seigneuriage créée par la simple impression de monnaie est payée par les étrangers détenant cette monnaie.

Il s'avère qu'il y a énormément de dollars américains détenus en ce moment par des pays étrangers, et en particulier par de supposés ennemis des États-Unis.

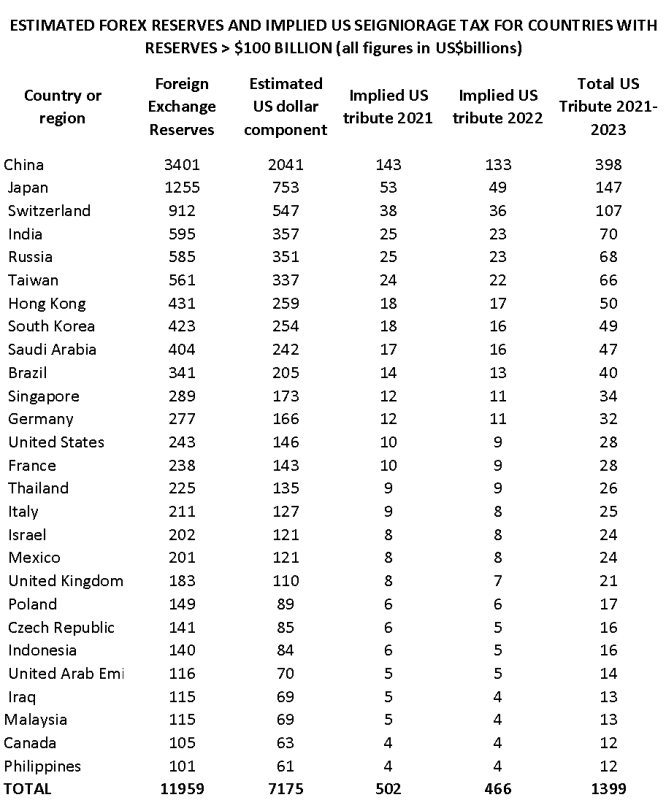

La deuxième colonne du tableau ci-dessous répertorie les estimations actuelles de la valeur des réserves de change détenues par chaque pays du monde qui détient au moins 100 milliards de dollars de ces réserves. On estime qu'environ 60 % de ces réserves en devises sont constituées d'actifs libellés en dollars américains (tels que quantifiés dans la colonne 3).

Les chiffres du tableau ne reflètent que les réserves de change détenues par la banque centrale de chaque pays, bien que les particuliers, les sociétés et d'autres entités puissent également détenir des devises étrangères - et pour toutes sortes de raisons. L'évasion fiscale en est une (dans le cas des réserves libellées en dollars américains en Suisse), mais les avoirs en devises étrangères sont également utiles à de nombreuses personnes comme tampon contre les chocs économiques et comme moyen d'assurer la valeur de leurs monnaies locales.

Un aspect crucial des réserves de change est qu'elles ne rapportent pas d'intérêts significatifs à la Réserve fédérale américaine. Par exemple, au cours des 10 dernières années, le rendement moyen des bons du Trésor à 10 ans, c'est-à-dire un taux de rendement de référence sur une composante importante des réserves internationales, était de 2.2 %, tombant à 0.55 % fin juillet 2020. Ces instruments ressemblent plus à des espèces qu'à des actions ou à d'autres actions dont le prix augmente généralement avec l'inflation et la prospérité générale. Lorsque l'inflation frappe, ils perdent à peu près l'équivalent en pouvoir d'achat par rapport à une situation sans inflation. Ils sont mûrs pour que le seigneur prélève son impôt via l'imprimerie.

Par conséquent, lorsque la Réserve fédérale américaine imprime de l'argent pour acheter la dette du gouvernement américain, elle usurpe le pouvoir d'achat au profit du gouvernement américain et des institutions américaines. Via l'inflation créée par son expansion de la masse monétaire, la Fed enlève le pouvoir d'achat de tous les autres détenteurs de dépôts de dollars américains, y compris les pays ci-dessus.

Dans les dernières colonnes du tableau, nous avons fait des calculs très sommaires du pouvoir d'achat que ces pays ont perdu en raison de l'inflation au cours des dernières années. Pour simplifier, nous supposons que les derniers chiffres sur les réserves détenues sont valables pour l'ensemble de la période 2021-2023, ce qui n'est qu'une approximation raisonnable plutôt que strictement vraie. Nous supposons également des chiffres d'inflation en 2021, 2022 et 2023 de 7.0 %, 6.5 % et 6.0 %, respectivement. On peut facilement rendre ces calculs plus sophistiqués et plus précis, en tenant compte des rendements du Trésor, en faisant des distinctions sur qui, aux États-Unis, en profite et en tenant compte de diverses autres nuances. Les nombres dans les dernières colonnes doivent être lus simplement comme des approximations du premier ordre.

Ce que révèle le tableau, c'est l'ampleur de la taxe de seigneuriage que les gouvernements étrangers ont payée aux États-Unis en 2021, en 2022 et sur toute la période 2021-2023.

Les Chinois ont subventionné les États-Unis à hauteur d'environ 400 milliards de dollars de pouvoir d'achat, soit près de la moitié du Budget de la défense des États-Unis pour l'exercice 2023. Le Japon et la Suisse ont payé aux États-Unis un tribut implicite de plus de 250 milliards de dollars entre eux sur la période 2021-23, et même la Russie a contribué avec environ 70 milliards de dollars. Les 27 pays de ce tableau avaient environ 7.2 billions de dollars d'actifs libellés en dollars américains dans leurs réserves, ce qui leur a valu de payer aux États-Unis un tribut total sur cette période de près de 1.4 billion de dollars de pouvoir d'achat.

Il y a plus de dollars physiques détenus par des étrangers que ne le montre ce tableau. Un grand nombre d'eurodollars est également non comptabilisé. Les eurodollars sont essentiellement des droits sur des dollars américains dans des banques détenues et négociées en dehors des États-Unis. Parce qu'ils font appel à des biens et services, les eurodollars ont un pouvoir d'achat qui évolue comme celui des autres dollars. Si vous étendez la logique du tableau à l'ensemble du « marché de l'eurodollar » dont la valeur est estimée à environ 20 5.3 milliards de dollars, alors les États-Unis ont reçu des subventions implicites d'environ 7 XNUMX milliards de dollars du reste du monde au cours des dernières années. Cela représente presque XNUMX ans de budgets militaires américains.

Étant donné que la Réserve fédérale américaine a imprimé environ 6 XNUMX milliards de dollars au cours de cette période pour être utilisés par le gouvernement américain et les institutions américaines, il ne serait pas faux de dire que la majeure partie de l'impression monétaire de la Fed a été payée sous la forme d'un tribut inflationniste de le reste du monde. Les détenteurs de dollars nationaux perdent également à cause de l'impression monétaire, mais les ménages et les entreprises nationaux bénéficient également des dépenses publiques supplémentaires utilisant les dollars imprimés.

Frenemies

Il est frappant de constater que les prétendus ennemis jurés des États-Unis aujourd'hui - la Chine et la Russie - contribuent de manière significative à la solvabilité financière des États-Unis. La Russie paie aux États-Unis bien plus que la guerre en Ukraine ne coûte aux États-Unis, et la Chine paie aux États-Unis bien plus que le coût total de toutes les bases militaires entourant la Chine. Les gouvernements chinois et russe n'ont pas réussi à se débarrasser de leurs dollars américains et de leurs bons du Trésor en 2020 lorsque la Réserve fédérale américaine a commencé à imprimer des camions pleins d'argent et il était clair pour les connaisseurs financiers ce qui allait arriver à l'inflation (même nous l'avions prédit en version imprimée en novembre 2020).

Si les Russes et les Chinois avaient ensuite placé ces dollars dans des actions internationales, comme des actions, ils n'auraient pas payé ce tribut. (Personne ne sait avec certitude pourquoi ils ne l'ont pas fait, et il est concevable que les autorités monétaires russes et chinoises ne soient pas exactement sûres elles-mêmes.) Dans l'état actuel des choses, la Chine et la Russie financent essentiellement une grande partie du budget militaire américain.

Avec des ennemis comme ça, qui a besoin d'amis ?

Alors que l'économie de la taxation du seigneuriage est similaire à ce qui se passe lors d'un raid viking, la psychologie est totalement différente. Supposons par exemple que l'armée américaine ait envahi une partie de la Chine, l'ait volée pour 400 milliards de dollars de choses, puis soit partie. Imaginez la réponse chinoise ! Au lieu de cela, ce qui s'est réellement passé, c'est que la Chine a effectivement envoyé beaucoup de choses aux États-Unis en échange de dollars américains, après quoi le gouvernement américain (via la Fed) a simplement imprimé plus de dollars, de sorte que la valeur des avoirs en dollars chinois a chuté de 400 milliards de dollars. Le même résultat se produit, en termes de qui finit par payer et qui finit par profiter des biens, mais la méthode de la taxe de seigneuriage est beaucoup plus opaque, de sorte que les Chinois se sentent moins trompés.

Et au cas où vous vous poseriez la question, les réserves de change des États-Unis sont dérisoires par rapport à celles d'autres pays, et peu de pays (y compris les États-Unis) détiennent des quantités importantes de yuan chinois. La plupart des 40 pour cent des réserves de change qui ne sont pas dans des actifs libellés en dollars américains sont en euros, en livres ou en yens.

À quel point l'Amérique dépend-elle de cela ?

Le PIB américain est d'environ 23 billions de dollars par an au cours de la période couverte par notre tableau, tandis que les dépenses totales du gouvernement fédéral sont d'environ 7 billions de dollars par an. Ainsi, si nous incluons le marché de l'eurodollar, les hommages étrangers ont représenté près de 8 % du PIB par an, soit 25 % des dépenses annuelles du gouvernement américain. Cela signifie que l'économie américaine s'effondrerait de façon spectaculaire l'année prochaine si ces hommages devaient prendre fin. Sans les hommages, le gouvernement américain devrait augmenter les impôts jusqu'à 25 %, ou supprimer un montant de dépenses équivalent à l'ensemble de l'armée américaine (plus la monnaie), ou trouver un autre moyen de réduire les dépenses de 25 %. Il est difficile de voir l'administration Biden survivre à ce genre de changement radical de politique.

Il est difficile de surestimer l'importance de ces paiements tributaires pour la politique étrangère américaine et donc pour la stabilité économique actuelle. Essentiellement, dans le tableau, nous voyons à la fois le gain de la domination militaire et économique américaine et la propre dépendance de l'Amérique vis-à-vis de ce gain. Les hommages permettent à l'Amérique de maintenir son emprise sur le système SWIFT de transactions interbancaires, les pétrodollars, les institutions financières internationales et divers autres systèmes et leviers de pouvoir. L'ampleur des tributs révèle également la dépendance de l'ensemble du système à leur égard.

Lorsque les étudiants nous demandent à quoi ça sert d'avoir 800 bases militaires américaines à l'étranger, nous leur indiquons combien de ces bases se trouvent dans des pays qui ont d'importantes réserves libellées en dollars américains. Les bases militaires américaines sont nombreuses au Japon, en Corée du Sud et en Arabie saoudite, qui figurent toutes trois dans la liste des 10 premiers payeurs d'hommages. Bien sûr, ces bases militaires sont censées être là pour fournir une protection locale, mais tout comme la mafia gère un racket de protection en échange de « contributions » de la part des protégés, ces pays paient également une lourde redevance aux États-Unis, via leurs réserves de devises américaines. , pour le privilège d'être protégé.

En tant que forme de taxation implicite, ces hommages sont très similaires à l'utilisation de l'OMS pour forcer d'autres pays à acheter des vaccins inutiles ou forcer les alliés à accepter l'évasion fiscale des grandes entreprises américaines.

Sans les tributs fiscaux de seigneuriage, une grande partie du château de cartes américain s'effondrerait. Un chômage de masse et d'énormes troubles civils éclateraient, du moins à court terme. On pourrait soutenir que l'économie américaine et le gouvernement américain sont devenus des systèmes malades qui ne luttent que pour rester à flot via les hommages payés par le reste du monde, soutenus par l'ignorance financière des ennemis.

Cela confronte les politiciens américains bien intentionnés à un énorme dilemme. Voudraient-ils réellement démanteler ce système de gros gouvernements parasites et de grandes entreprises qui, en tant qu'alliance, font affluer les hommages dont dépendent non seulement eux-mêmes, mais tout le monde dans tout le système ? Démantelez le système et des dizaines de millions d'emplois seront perdus. Un crash immobilier. Humiliation internationale.

Faites une pause pour réfléchir la prochaine fois que vous lirez sur l'implication des États-Unis dans une guerre en Europe, ou une escarmouche au Moyen-Orient. S'agit-il vraiment de liberté, de paix et de justice, ou s'agit-il de maintenir la « manière américaine » des hommages ? Et, si vous y réfléchissez, voudriez-vous vraiment que Donald Trump, Robert Kennedy, Jr ou Ron DeSantis mette fin à cela ? Voulez-vous que les États-Unis plongent dans une récession immédiate et profonde ?

Publié sous un Licence internationale Creative Commons Attribution 4.0

Pour les réimpressions, veuillez rétablir le lien canonique vers l'original Institut Brownstone Article et auteur.